1Z102050 企业财务报表 【考情分析】 本章简介了企业重要的财务报表,考点重要集中在资产负债表、利润表、现金流量表上

从历年考试来看,本章内容不多,重点突出,分值不多,但都属于必得的分值

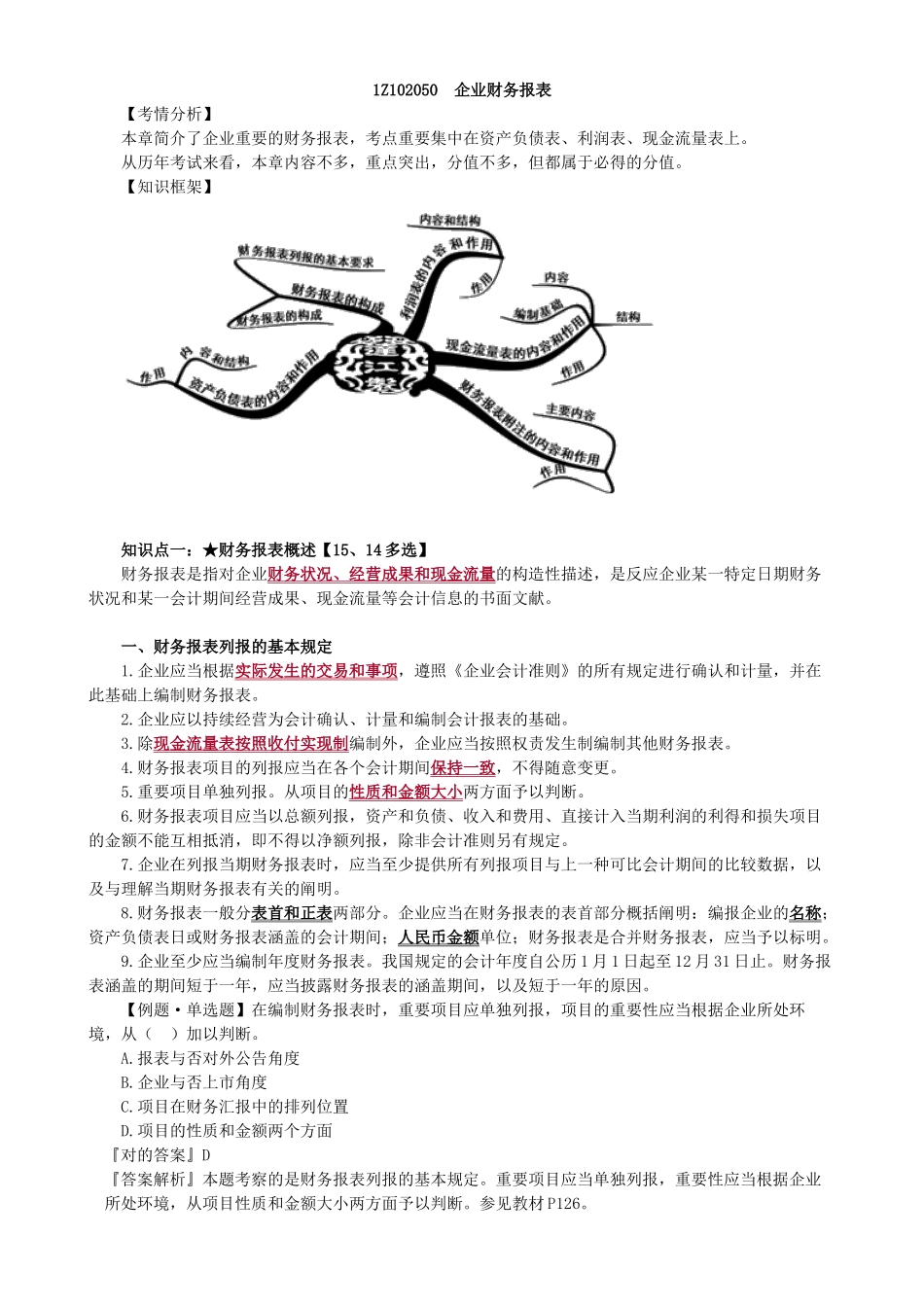

【知识框架】 知识点一:★财务报表概述【15、14 多选】 财务报表是指对企业财务状况、经营成果和现金流量的构造性描述,是反应企业某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的书面文献

一、财务报表列报的基本规定 1

企业应当根据实际发生的交易和事项,遵照《企业会计准则》的所有规定进行确认和计量,并在此基础上编制财务报表

企业应以持续经营为会计确认、计量和编制会计报表的基础

除现金流量表按照收付实现制编制外,企业应当按照权责发生制编制其他财务报表

财务报表项目的列报应当在各个会计期间保持一致,不得随意变更

重要项目单独列报

从项目的性质和金额大小两方面予以判断

财务报表项目应当以总额列报,资产和负债、收入和费用、直接计入当期利润的利得和损失项目的金额不能互相抵消,即不得以净额列报,除非会计准则另有规定

企业在列报当期财务报表时,应当至少提供所有列报项目与上一种可比会计期间的比较数据,以及与理解当期财务报表有关的阐明

财务报表一般分表首和正表两部分

企业应当在财务报表的表首部分概括阐明:编报企业的名称;资产负债表日或财务报表涵盖的会计期间;人民币金额单位;财务报表是合并财务报表,应当予以标明

企业至少应当编制年度财务报表

我国规定的会计年度自公历 1 月 1 日起至 12 月 31 日止

财务报表涵盖的期间短于一年,应当披露财务报表的涵盖期间,以及短于一年的原因

【例题·单选题】在编制财务报表时,重要项目应单独列报,项目的重要性应当根据企业所处环境,从( )加以判断

报表与否对外公告角度 B

企业与否上市角