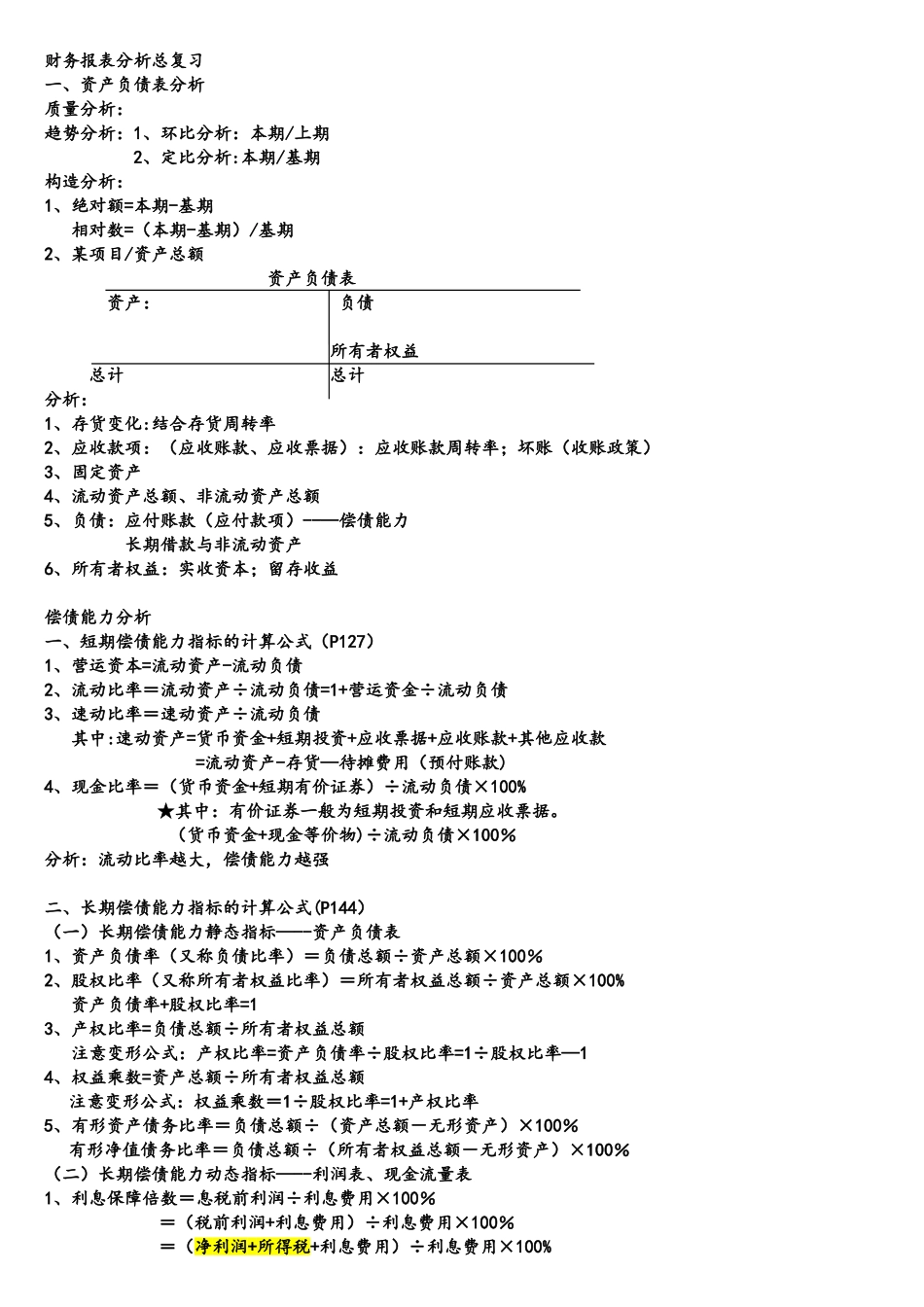

财务报表分析总复习一、资产负债表分析质量分析:趋势分析:1、环比分析:本期/上期 2、定比分析:本期/基期构造分析:1、绝对额=本期-基期 相对数=(本期-基期)/基期2、某项目/资产总额 资产负债表 资产: 负债 所有者权益 总计 总计分析:1、存货变化:结合存货周转率2、应收款项:(应收账款、应收票据):应收账款周转率;坏账(收账政策)3、固定资产4、流动资产总额、非流动资产总额5、负债:应付账款(应付款项)--—偿债能力 长期借款与非流动资产6、所有者权益:实收资本;留存收益偿债能力分析一、短期偿债能力指标的计算公式(P127)1、营运资本=流动资产-流动负债2、流动比率=流动资产÷流动负债=1+营运资金÷流动负债3、速动比率=速动资产÷流动负债 其中:速动资产=货币资金+短期投资+应收票据+应收账款+其他应收款 =流动资产-存货—待摊费用(预付账款)4、现金比率=(货币资金+短期有价证券)÷流动负债×100% ★其中:有价证券一般为短期投资和短期应收票据

(货币资金+现金等价物)÷流动负债×100%分析:流动比率越大,偿债能力越强二、长期偿债能力指标的计算公式(P144)(一)长期偿债能力静态指标—--资产负债表1、资产负债率(又称负债比率)=负债总额÷资产总额×100%2、股权比率(又称所有者权益比率)=所有者权益总额÷资产总额×100% 资产负债率+股权比率=13、产权比率=负债总额÷所有者权益总额 注意变形公式:产权比率=资产负债率÷股权比率=1÷股权比率—14、权益乘数=资产总额÷所有者权益总额注意变形公式:权益乘数=1÷股权比率=1+产权比率5、有形资产债务比率=负债总额÷(资产总额-无形资产)×100%有形净值债务比率=负债总额÷(所有者权益总额-无形资产)×100%(二)长期偿债能力动态指标—--利润表、现金流量表1、利息保障倍数=息税前利润÷利息费