福建会计证考试《财经法规与会计职业道德》第四章 财政法律制度整理来源:福建会计之家 www

net第四章 财政法律制度 【考情分析】 本章内容相对抽象

明确学习本章的目的:为了通过考试

本章构造完整,考生在学习过程中切勿孤立地记忆

本章考点相对分散,三节重点知识点皆有波及

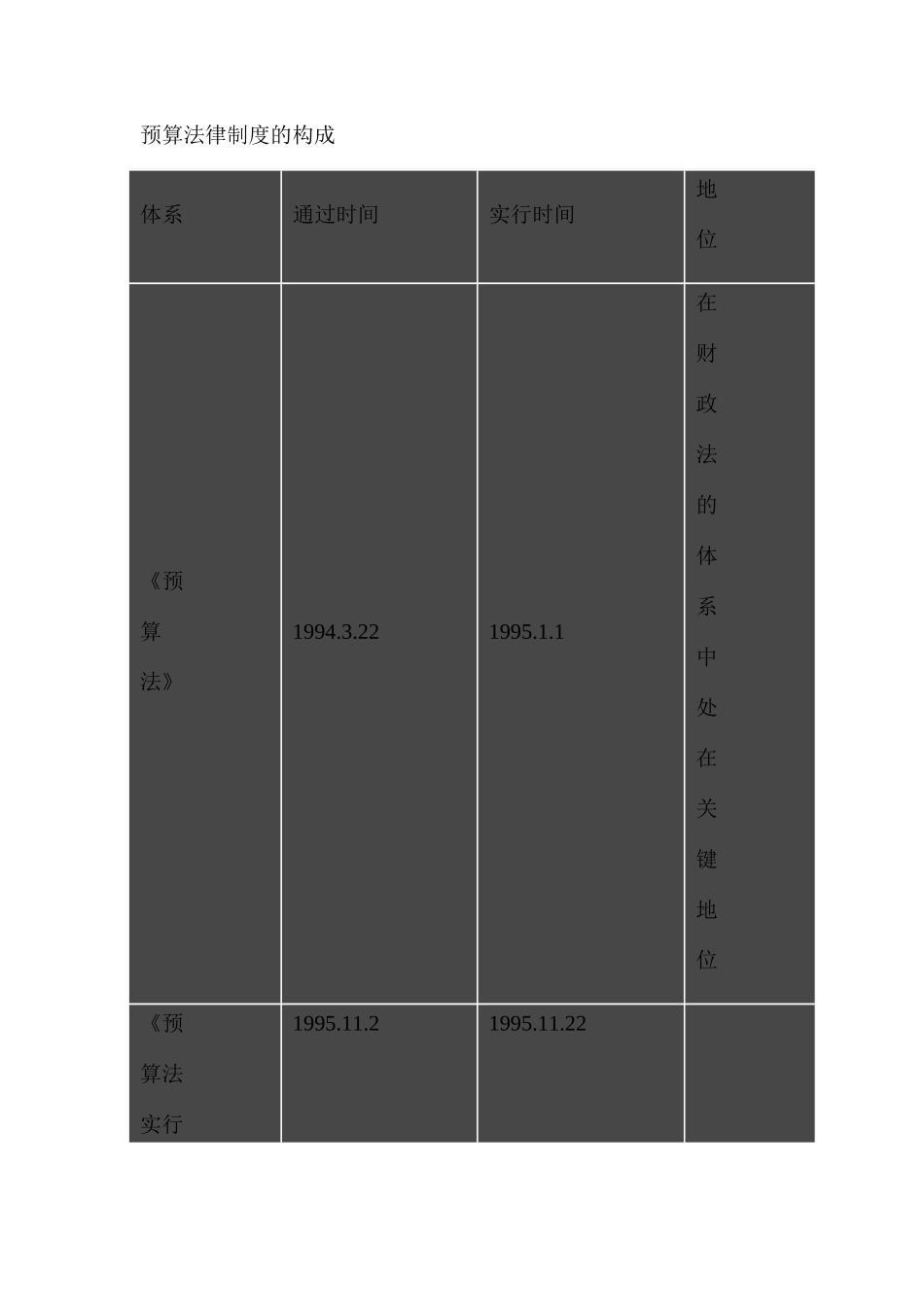

第一节 预算法律制度 一、预算法律制度的构成 我国预算法律制度由《预算法》、《预算法实行条例》以及有关国家预算管理的其他法规制度构成

《预算法》是我国第一部财政基本法律,是我国国家预算管理工作的主线性法律以及制定其他预算法规的基本根据

《预算法实行条例》是行政法规,由国务院制定

预算法律制度的构成体系 通过时间 实行时间 地位 《预算法》 1994

22 1995

1 在财政法的体系中处在关键地位 《预算法实行1995

2 1995

22 条例》 二、国家预算 (一)国家预算的概念 国家预算是政府的基本财政收支计划,即通过法定程序同意的国家年度财政收支计划,是实现财政职能的基本手段,反应国家的施政方针和社会经济政策,规定政府活动的范围和方向,与全体公民的切身利益息息有关

(二)国家预算的作用--重要包括三个方面: 1.财力保证作用

国家预算既是保障国家机器运转的物质条件,又是政府实行各项社会经济政策的有效保证

2.调整制约作用

国家预算作为国家的基本财政计划,是国家财政实行宏观控制的重要根据和重要手段

3.反应监督作用

国家预算是国民经济运行状况的综合反应,预算收入反应国民经济发展规模和经济效益水平,预算支出反应各项建设事业发展的基本状况

(三)国家预算的级次划分 根据国家政权构造、行政区域划分和财政管理体制规定而确定的

我国的国家预算实行一级政府一级预算,共分为五级预算,详细包括:1.中央预算;2.省级(省、自治区、直辖市)预算; 3.地市级(设区的市、自治