第一章 第二章 第三章 会计法律制度【学习提醒】准备工作:完毕基础班的学习和习题班的练习

串讲思绪:第一抓思绪,第二抓考点

学习工具:回忆基础班的思维导图,运用串讲班的表格总结

调整心态,决胜从业资格考试

第一章 会计法律制度☆复习方向本章内容较多但不难,曾经辉煌过但已是昨日黄花风光不再,冲刺阶段应以理解为主,并对本章罚则部分进行合适记忆,尽量做到不丢分

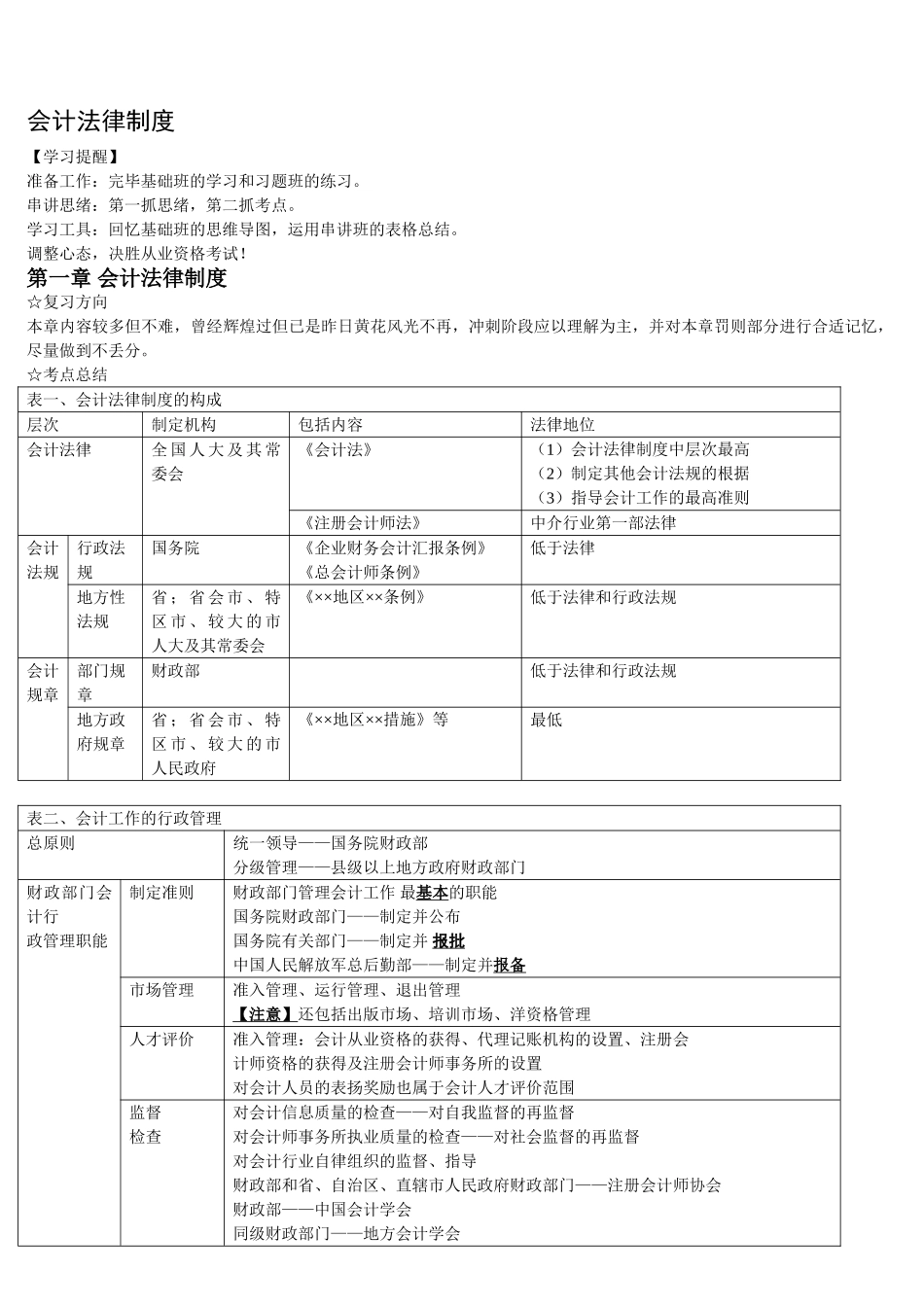

☆考点总结表一、会计法律制度的构成层次 制定机构包括内容法律地位会计法律 全 国 人 大 及 其 常委会《会计法》(1)会计法律制度中层次最高(2)制定其他会计法规的根据(3)指导会计工作的最高准则《注册会计师法》中介行业第一部法律会计法规行政法规国务院《企业财务会计汇报条例》《总会计师条例》低于法律地方性法规省 ; 省 会 市 、 特区 市 、 较 大 的 市人大及其常委会《××地区××条例》低于法律和行政法规会计规章部门规章财政部 低于法律和行政法规地方政府规章省 ; 省 会 市 、 特区 市 、 较 大 的 市人民政府《××地区××措施》等最低表二、会计工作的行政管理总原则统一领导——国务院财政部分级管理——县级以上地方政府财政部门财政部门会计行政管理职能制定准则财政部门管理会计工作 最基本的职能国务院财政部门——制定并公布国务院有关部门——制定并 报批中国人民解放军总后勤部——制定并报备市场管理准入管理、运行管理、退出管理【注意】还包括出版市场、培训市场、洋资格管理人才评价准入管理:会计从业资格的获得、代理记账机构的设置、注册会计师资格的获得及注册会计师事务所的设置对会计人员的表扬奖励也属于会计人才评价范围监督检查对会计信息质量的检查——对自我监督的再监督对会计师事务所执业质量的检查——对社会监督的再监督对会计行业自律组织的监督、指导财政部和省、自治区、直辖市人民政府财政部门——注册会计师协会财政部——中国会计学会