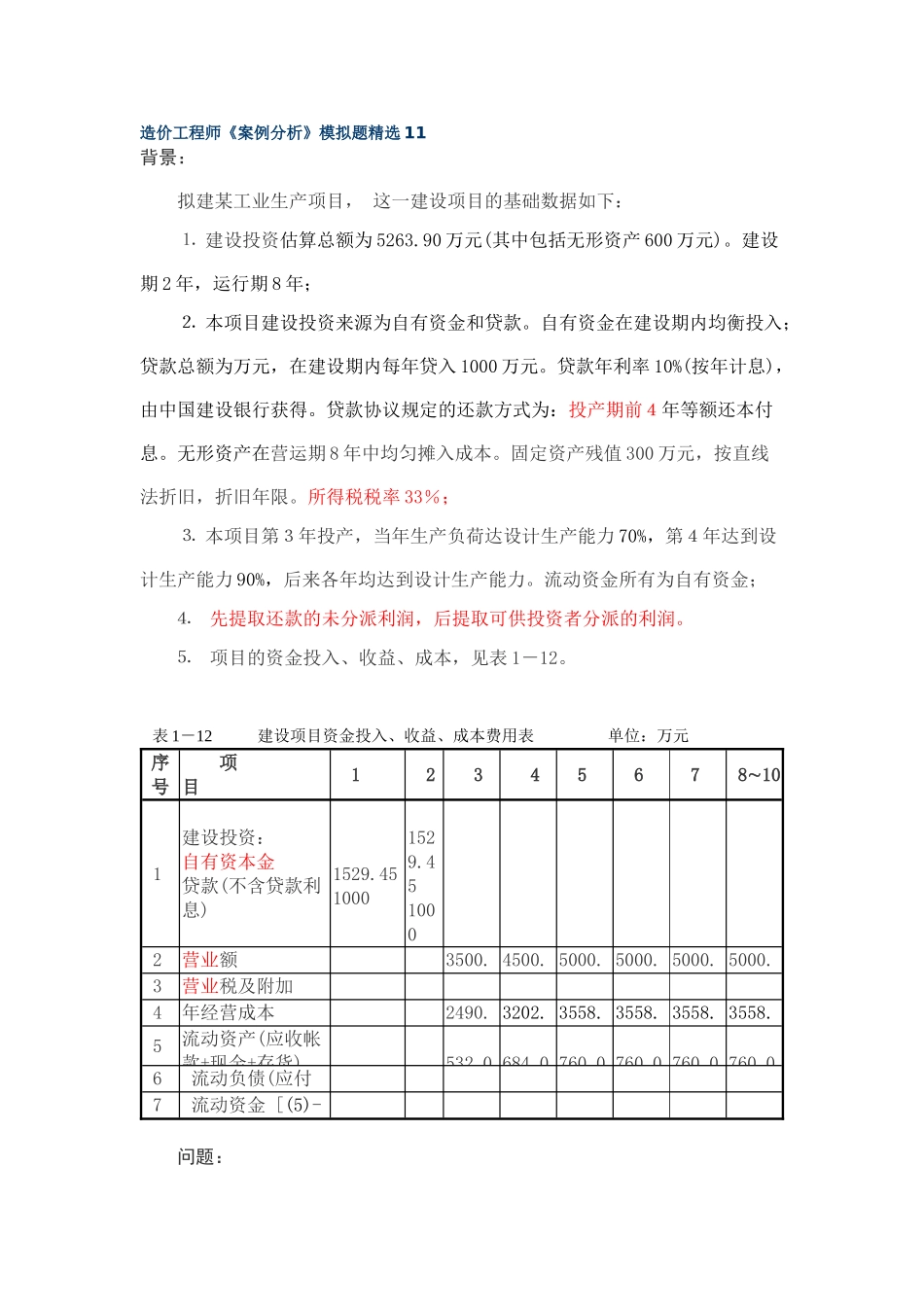

造价工程师《案例分析》模拟题精选 11背景: 拟建某工业生产项目, 这一建设项目的基础数据如下: ⒈ 建设投资估算总额为 5263

90 万元(其中包括无形资产 600 万元)

建设期 2 年,运行期 8 年; ⒉ 本项目建设投资来源为自有资金和贷款

自有资金在建设期内均衡投入;贷款总额为万元,在建设期内每年贷入 1000 万元

贷款年利率 10%(按年计息),由中国建设银行获得

贷款协议规定的还款方式为:投产期前4年等额还本付息

无形资产在营运期 8 年中均匀摊入成本

固定资产残值 300 万元,按直线法折旧,折旧年限

所得税税率 33%; ⒊ 本项目第3年投产,当年生产负荷达设计生产能力 70%,第4年达到设计生产能力 90%,后来各年均达到设计生产能力

流动资金所有为自有资金;⒋ 先提取还款的未分派利润,后提取可供投资者分派的利润

⒌ 项目的资金投入、收益、成本,见表 1-12

表 1-12 建设项目资金投入、收益、成本费用表 单位:万元序号 项 目 1 2 3 4 5 6 7 810 1建设投资:自有资本金贷款(不含贷款利息) 1529

45 1000 1529

45 1000 2营业额 3500

004500

005000

005000

005000

005000

00 3 营业税及附加 210

0 4年经营成本2490

843202

513558

343558

343558

343558

34 5流动资产(应收帐款+现金+存货) 532

0 6 流动负债(应付帐款) 89

83 115

3 128. 7 流动资金 [(5)-(6)] 442

6 631. 问