作业三:案例同上三、徐工科技获利能力指标的计算 (一) 徐工科技的销售利润率的计算1、销售毛利率=销售毛利额÷主营业务收入×100% 销售毛利额=主营业务收入-主营业务成本销售毛利率=(3354209316

93- 3090275677

4)÷3354209316

87% 2、营业利润率=营业利润÷主营业务收入×100% 营业利润=主营业务利润+其他业务利润-资产减值准备-营业费用-管理费用-财务费用 营业利润率= 127498440

4÷3354209316

80% (二) 徐工科技的资产收益率指标1、总资产收益率=收益总额÷平均资产总额×100% 收益总额=税后利润+利息+所得税 总资产收益率=135301976

59÷3,331,154,461

37×100%=4

06%2、长期资本收益率=收益总额÷长期资本额×100% =收益总额÷(长期负债+所有者权益)×100% 长期资本额=(期初长期负债+期末长期负债) ÷2+(期初所有者权益+期末所有者权益) ÷2 长期资本收益率 =135301976

59÷(1009578

32+1317674909

18)×100% =10

26%三、徐工科技获利能力的分析及评价(一)历史比较分析通过徐工科技和的资料,进行比较分析

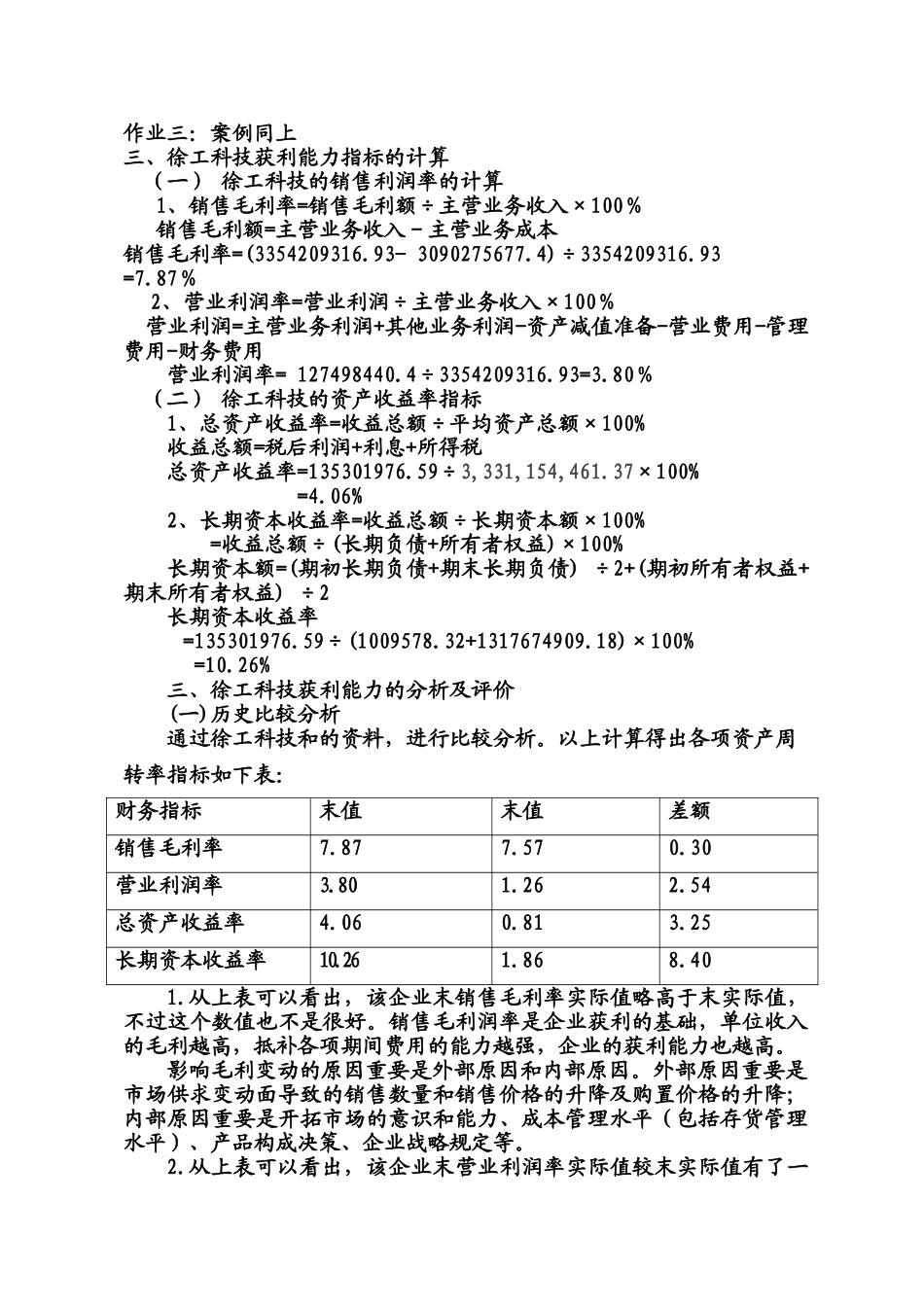

以上计算得出各项资产周转率指标如下表:财务指标末值末值差额销售毛利率7

30营业利润率3

54总资产收益率4

25长期资本收益率10

从上表可以看出,该企业末销售毛利率实际值略高于末实际值,不过这个数值也不是很好

销售毛利润率是企业获利的基础,单位收入的毛利越高,抵补各项期间费用的能力越强,企业的获利能力也越高

影响毛利变动的原因重要是外部原因和内部原因

外部原因重要是市场供求变动面导致的销售数量和销售价格的升降及购置