会计学基础课程离线作业(一)(一)、规定:列表分析每个会计科目按其经济内容属于哪一类:应收账款、应付利息、应付账款、短期借款、制造费用、银行存款、预付账款、应收利息、本年利润、实收资本、财务费用、管理费用、生产成本、合计折旧、固定资产、库存商品、利润分派、应交税费、主营业务收入、投资收益

(二)、资料:某企业某月有关账户期初余额和本期发生额如表所示:1、根据以上资料,开设 T 型账户,判定账户所属类别;2、登记每个账户的期初余额和本期发生额并计算登记期末余额

(三)、根据所给资料中的业务判断该项交易、事项属于什么性质

应记科目是什么

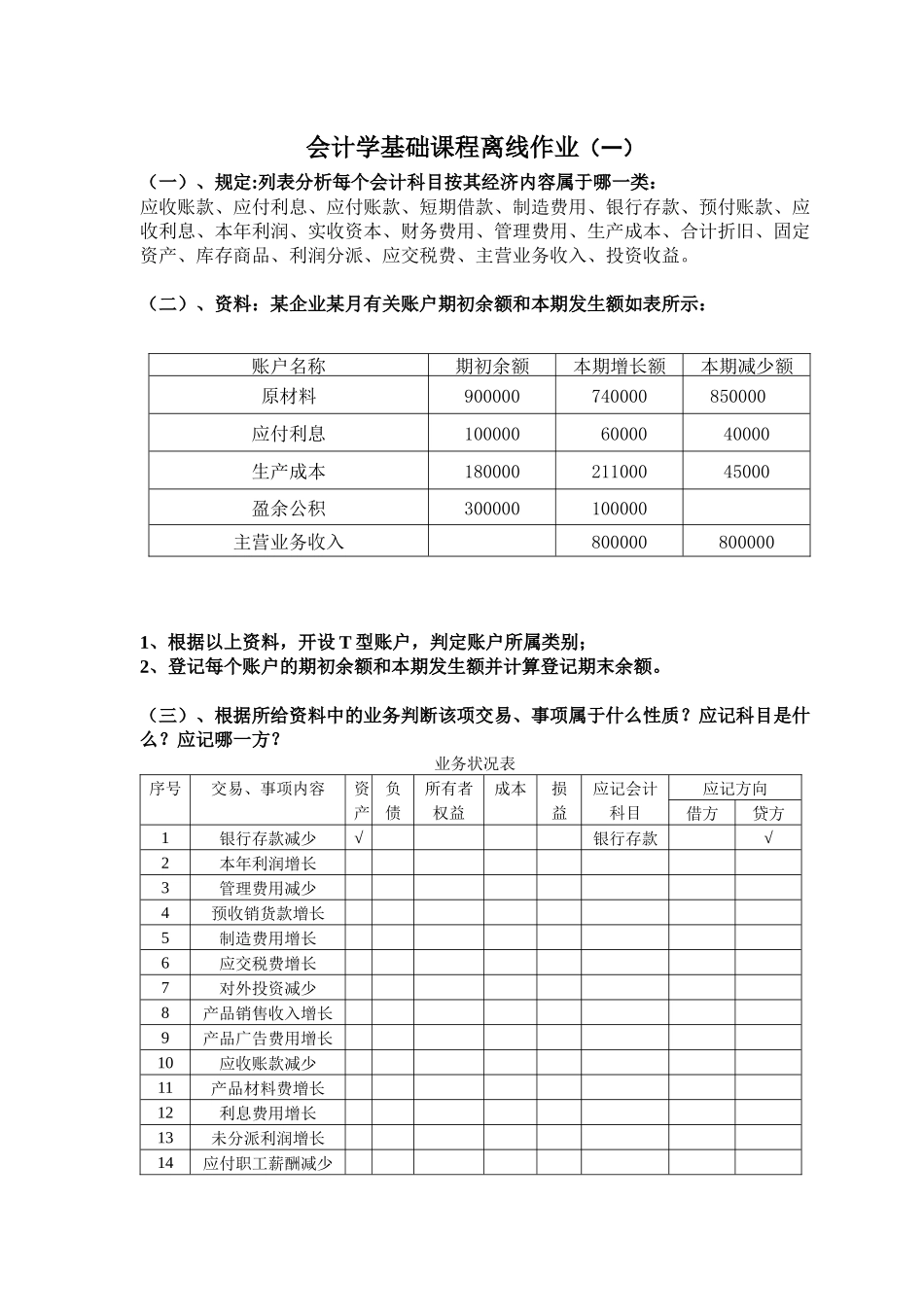

业务状况表序号交易、事项内容资产负债所有者权益成本损益应记会计科目应记方向借方贷方1银行存款减少√银行存款√2本年利润增长3管理费用减少4预收销货款增长5制造费用增长6应交税费增长7对外投资减少8产品销售收入增长9产品广告费用增长10应收账款减少11产品材料费增长12利息费用增长13未分派利润增长14应付职工薪酬减少账户名称期初余额本期增长额本期减少额原材料900000740000 850000应付利息100000 6000040000生产成本18000021100045000盈余公积300000100000主营业务收入80000080000015原材料增长(四)资料:某企业有关账户的本期发生额记录如图所示

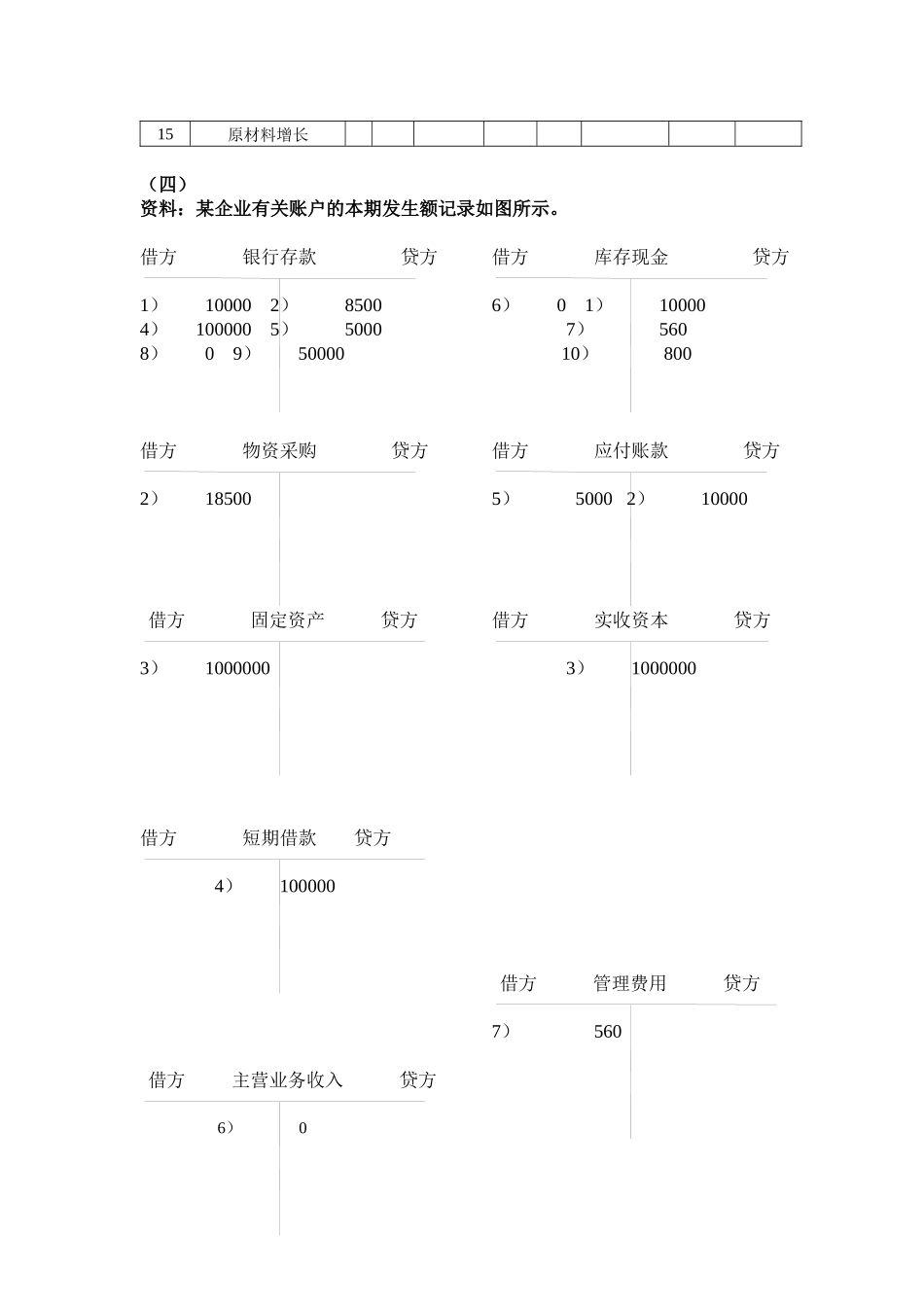

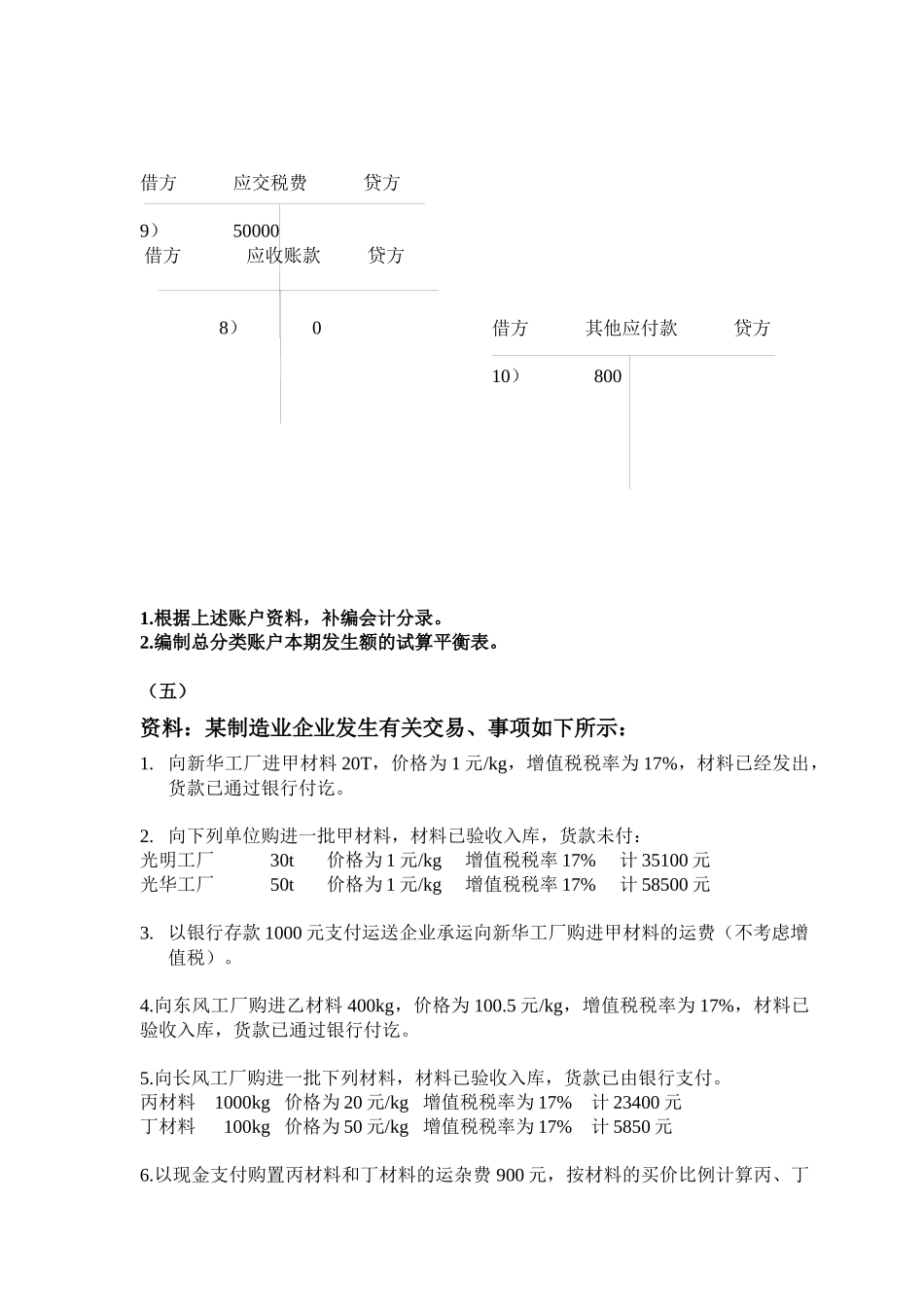

借方 银行存款 贷方 1) 10000 2) 8500 4) 100000 5) 50008) 0 9) 50000借方 库存现金 贷方6) 0 1) 10000 7) 560 10) 800借方 物资采购 贷方 2) 18500 借方 应付账款 贷方5) 5000 2) 10000 借方 固定资产 贷方 3) 1000000 借方 实收资本 贷方 3) 1000000 借方 短期借款 贷方 4) 100000 借方 主营业