建设工程经济1Z101000 工程经济1Z101010 资金时间价值的计算及应用一、资金时间价值的概念 资金是运动的价值,资金的价值是随时间的变化而变化的,是时间的函数,随时间的推进而增值,其增值的这部分资金就是原有资金的时间价值

影响资金时间价值的原因:1、资金的使用时间;2、资金数量的多少;3、资金投入和回收的特点(前期投入资金越多负效益越大,反之后期投入的资金越多资金的负效益越小,在资金回收额一定的状况下,离目前越近的时间回收的自己越多,资金的时间价值就越多);4、资金周转的速度

二、利息与利率的概念对于资金时间价值的换算措施与采用复利计算利息的措施完全相似,利息常常被当作是资金的一种机会成本

利率高下决定原因:1、首先取决于社会平均利润率的高下;2、金融市场借贷资本的供求状况;3、借出资本的风险;4、通货膨胀5、借出资本的期限长短

三、资金等值计算及应用1、现金流量图规则:横轴为时间轴(年、六个月、季度、月),时间轴上的点为时点(一般表达的是该时间单位末的时点),横轴上方的箭线表达现金流入(收益),横轴下方的箭线表达现金流出(费用)2、现金流量的三要素:现金流量的大小、方向、作用点

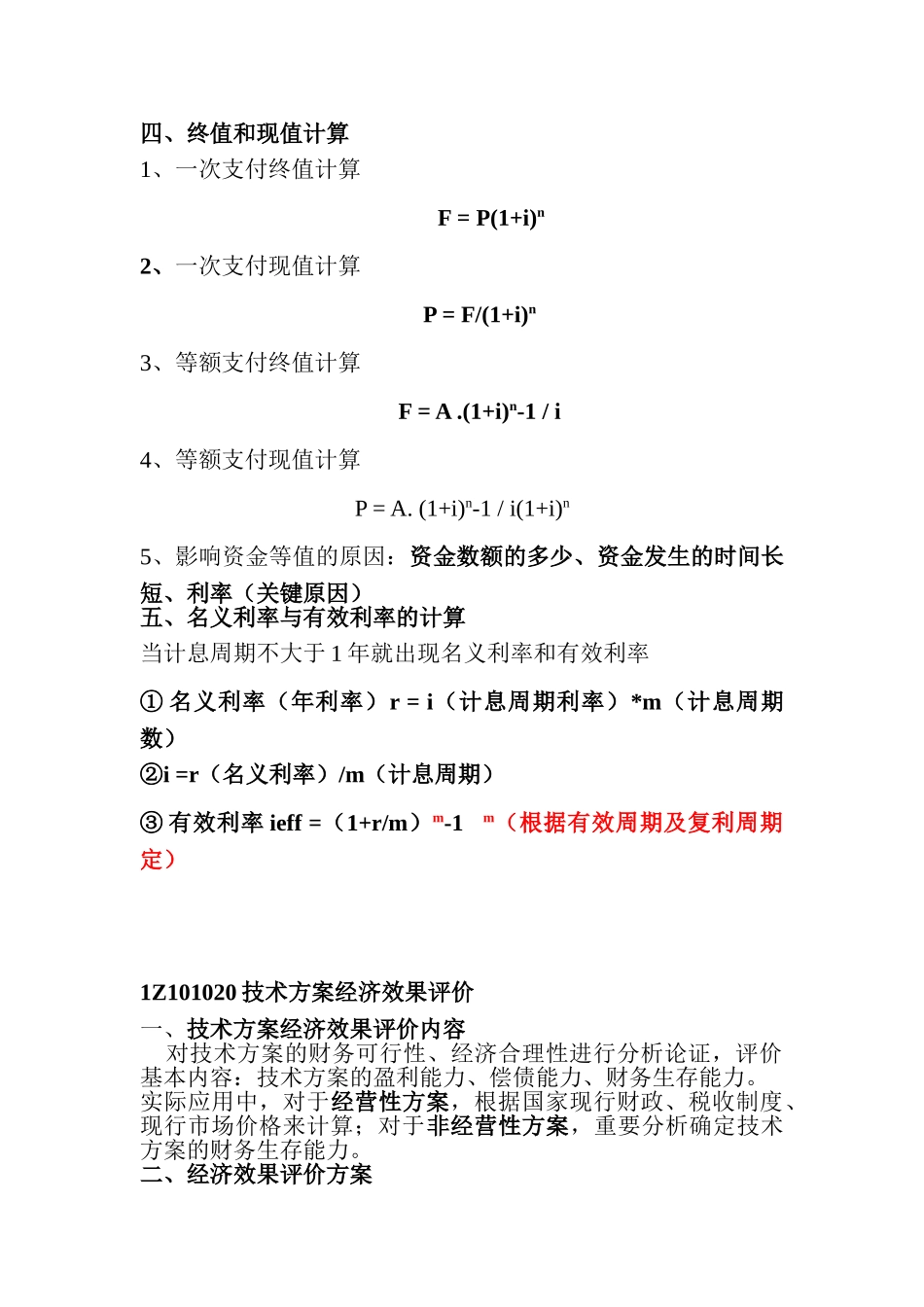

四、终值和现值计算1、一次支付终值计算 F = P(1+i)n2、一次支付现值计算 P = F/(1+i)n3、等额支付终值计算 F = A

(1+i)n-1 / i4、等额支付现值计算P = A

(1+i)n-1 / i(1+i)n5、影响资金等值的原因:资金数额的多少、资金发生的时间长短、利率(关键原因)五、名义利率与有效利率的计算当计息周期不大于 1 年就出现名义利率和有效利率① 名义利率(年利率)r = i(计息周期利率)*m(计息周期数)②i =r(名义利率)/m(计息周期)③ 有效利率 ieff =(1+r/m)m-1 m(根据有效周期及复利周期定)1Z101020 技术