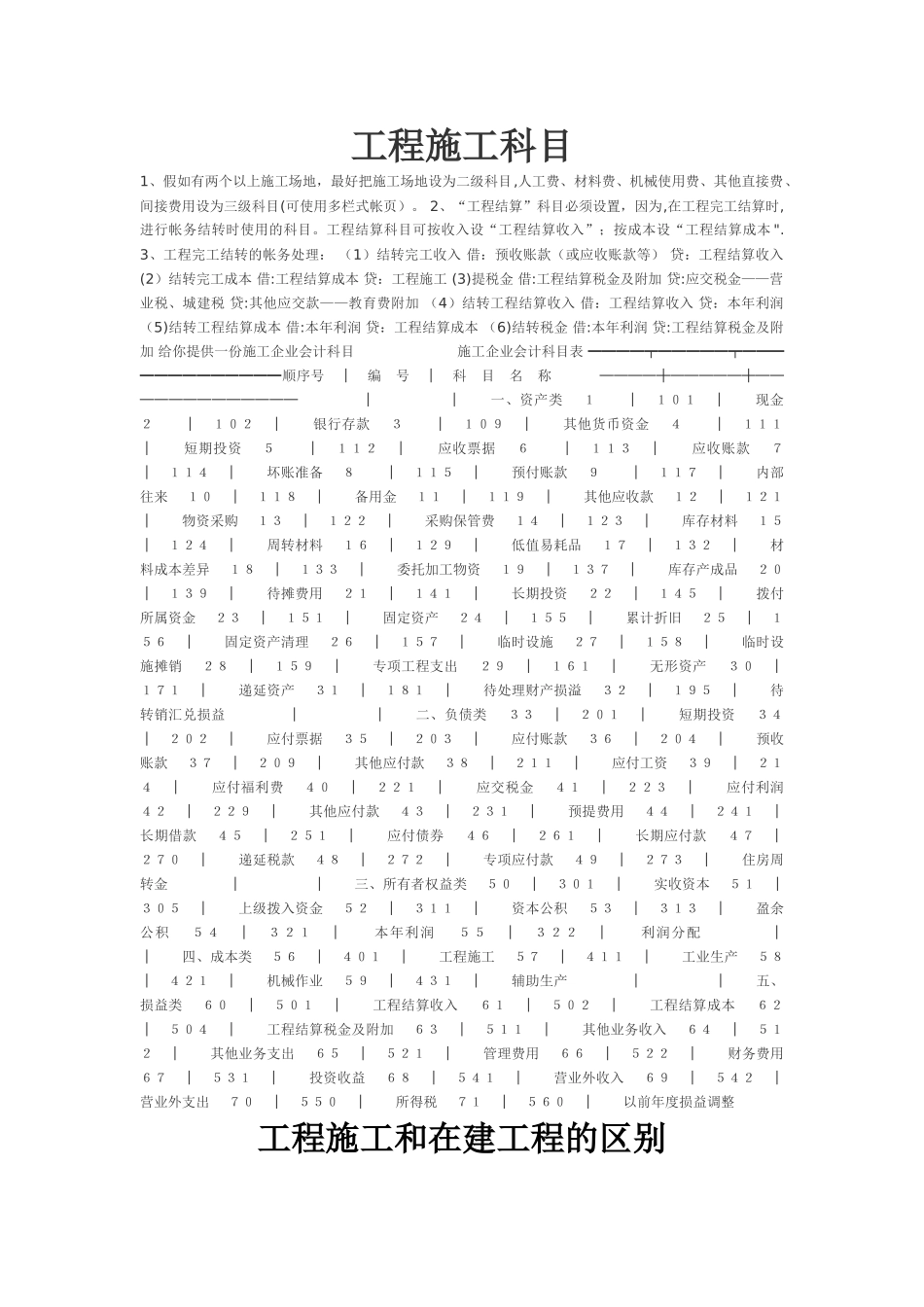

工程施工科目1、假如有两个以上施工场地,最好把施工场地设为二级科目,人工费、材料费、机械使用费、其他直接费、间接费用设为三级科目(可使用多栏式帐页)

2、“工程结算”科目必须设置,因为,在工程完工结算时,进行帐务结转时使用的科目

工程结算科目可按收入设“工程结算收入”;按成本设“工程结算成本 "

3、工程完工结转的帐务处理: (1)结转完工收入 借:预收账款(或应收账款等) 贷:工程结算收入 (2)结转完工成本 借:工程结算成本 贷:工程施工 (3)提税金 借:工程结算税金及附加 贷:应交税金——营业税、城建税 贷:其他应交款——教育费附加 (4)结转工程结算收入 借:工程结算收入 贷:本年利润 (5)结转工程结算成本 借:本年利润 贷:工程结算成本 (6)结转税金 借:本年利润 贷:工程结算税金及附加 给你提供一份施工企业会计科目 施工企业会计科目表 ━━━━┯━━━━━┯━━━━━━━━━━━━━顺序号 │ 编 号 │ 科 目 名 称 ────┼─────┼───────────── │ │ 一、资产类 1 │ 101 │ 现金 2 │ 102 │ 银行存款 3 │ 109 │ 其他货币资金 4 │ 111 │ 短期投资 5 │ 112 │ 应收票据 6 │ 113 │ 应收账款 7 │ 114 │ 坏账准备 8 │ 115 │ 预付账款 9 │ 117 │ 内部往来 10 │ 118 │ 备用金 11 │ 119 │ 其他应收款 12 │ 121 │ 物资采购 13 │ 122 │ 采购保管费 14 │ 123 │ 库存材料 15 │ 124 │ 周转材料 16 │ 129 │ 低值易耗品 17 │ 132 │ 材料成本差异 18 │ 133 │ 委托加工物资 19 │ 137 │ 库存产成品 20 │ 139 │ 待摊费用 21 │ 141 │ 长期投资 22