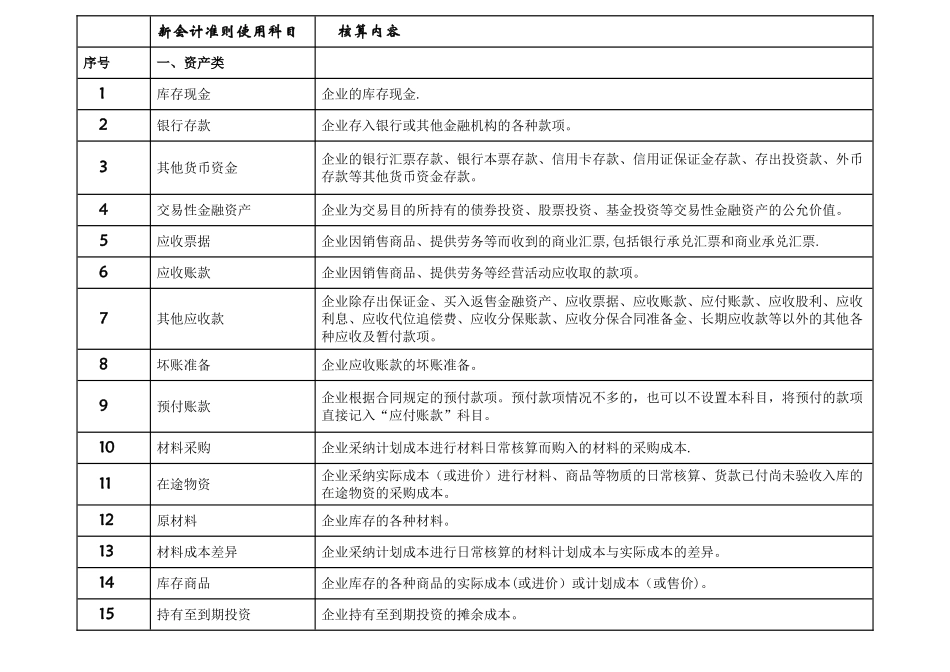

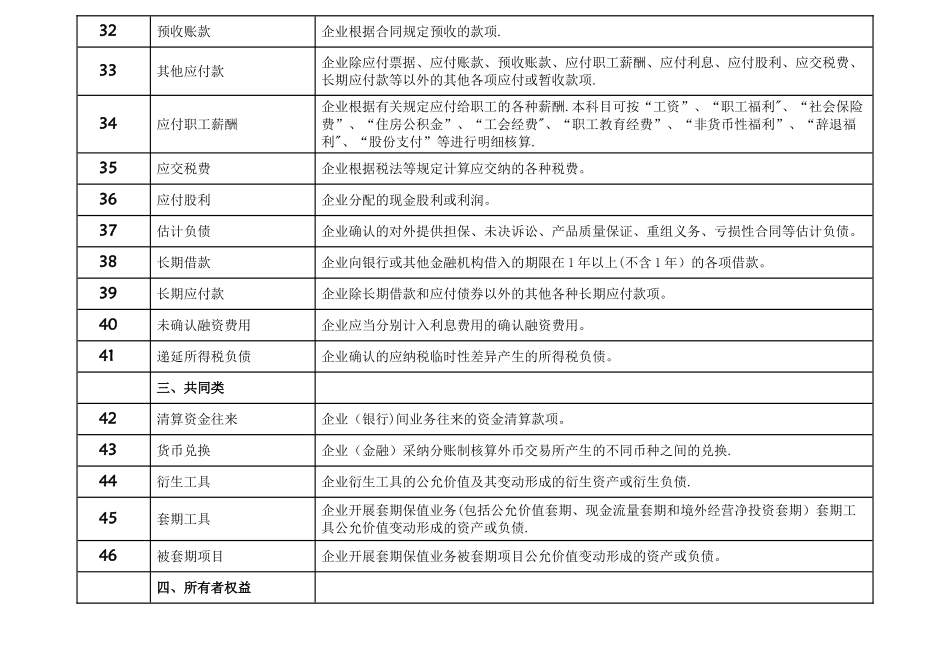

新会计准则使用科目核算内容序号一、资产类1库存现金企业的库存现金

2银行存款企业存入银行或其他金融机构的各种款项

3其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外币存款等其他货币资金存款

4交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值

5应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票

6应收账款企业因销售商品、提供劳务等经营活动应收取的款项

7其他应收款企业除存出保证金、买入返售金融资产、应收票据、应收账款、应付账款、应收股利、应收利息、应收代位追偿费、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项

8坏账准备企业应收账款的坏账准备

9预付账款企业根据合同规定的预付款项

预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目

10材料采购企业采纳计划成本进行材料日常核算而购入的材料的采购成本

11在途物资企业采纳实际成本(或进价)进行材料、商品等物质的日常核算、货款已付尚未验收入库的在途物资的采购成本

12原材料企业库存的各种材料

13材料成本差异企业采纳计划成本进行日常核算的材料计划成本与实际成本的差异

14库存商品企业库存的各种商品的实际成本(或进价)或计划成本(或售价)

15持有至到期投资企业持有至到期投资的摊余成本

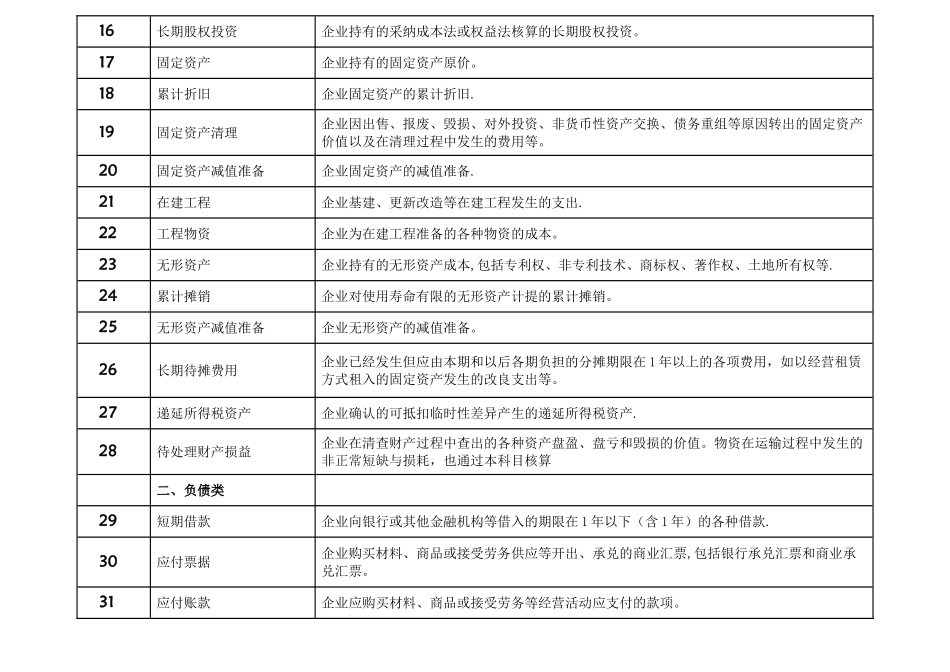

16长期股权投资企业持有的采纳成本法或权益法核算的长期股权投资

17固定资产企业持有的固定资产原价

18累计折旧企业固定资产的累计折旧

19固定资产清理企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等原因转出的固定资产价值以及在清理过程中发生的费用等

20固定资产减值准备企业固定资产的减值准备

21在建工程企业基建、更新改造等在建工程发生的支出

22工程物资企业为在建