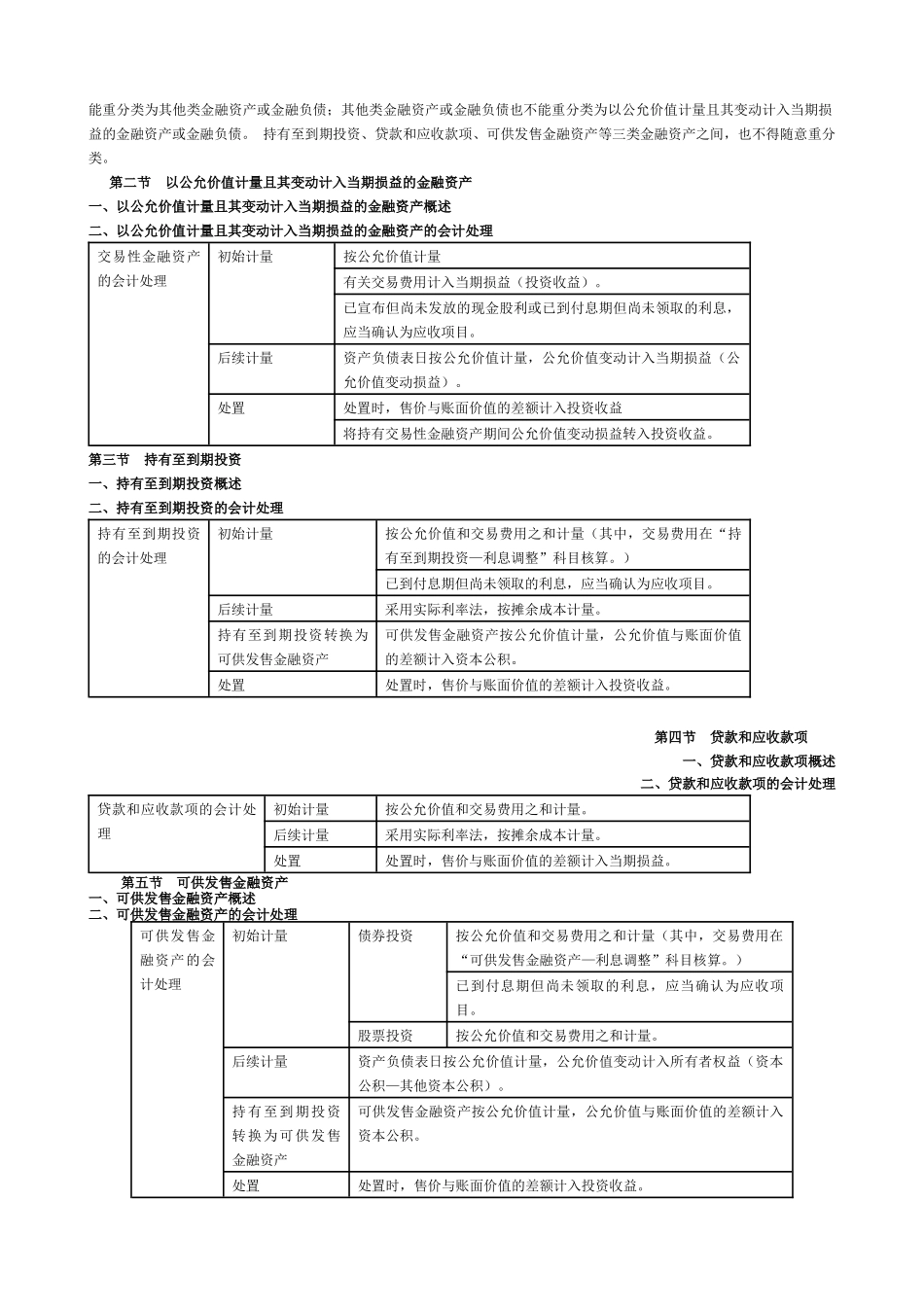

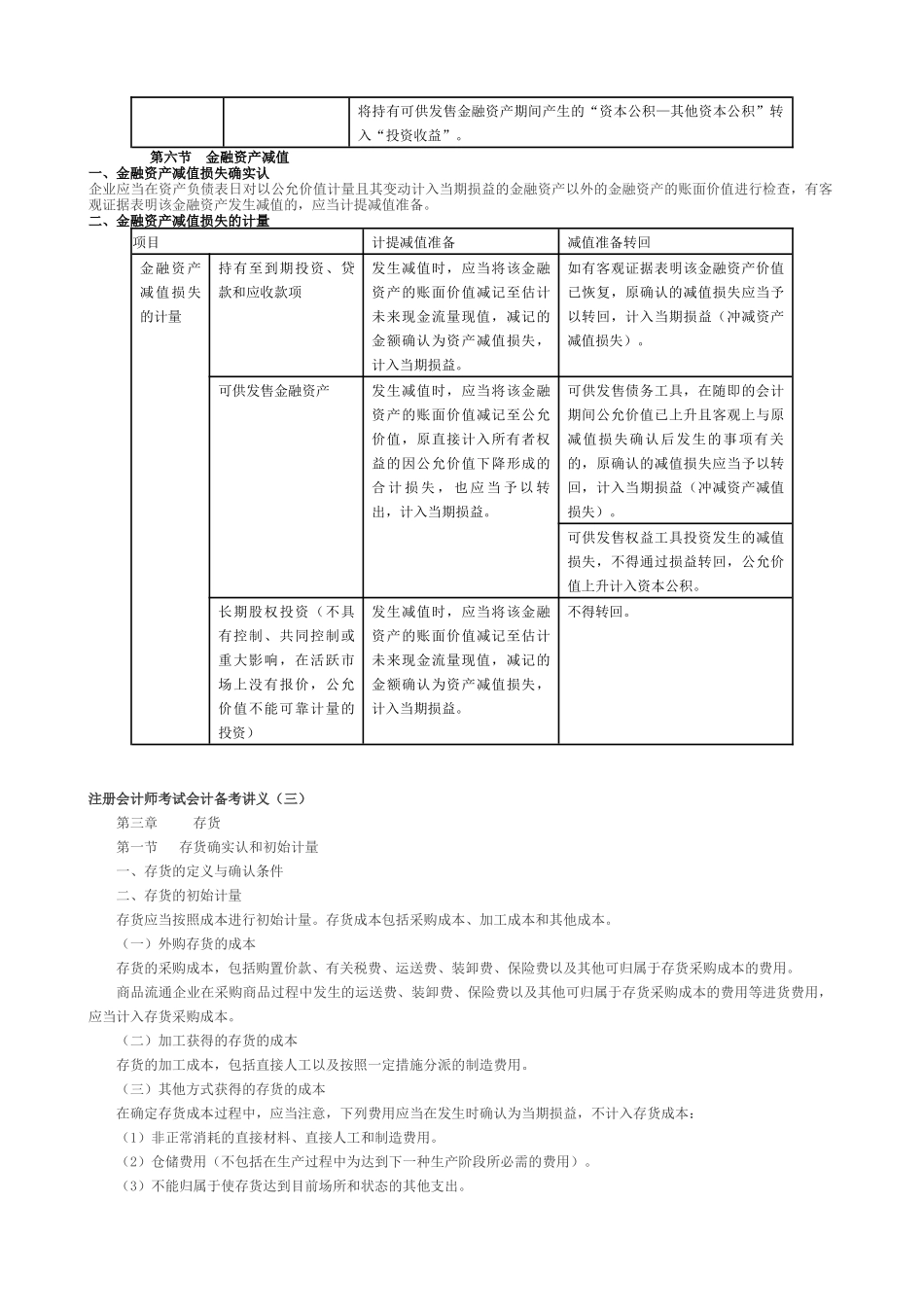

...../注册会计师考试会计备考讲义(一)第一章 总论 第一节 会计概述 第二节 财务汇报的目的 财务汇报的目的是向财务汇报使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反应企业管理层受托责任履行状况,有助于财务会计汇报使用者作出经济决策。 注意:财务汇报目的不再是满足国家宏观经济管理的需要。 第三节 会计基本假设与会计基础 一、会计基本假设 二、会计基础 企业会计确实认、计量和汇报应当以权责发生制为基础。 第四节 会计信息质量规定 一、可靠性 可靠性规定企业应当以实际发生的交易或者事项为根据进行确认、计量和汇报,如实反应符合确认和计量规定的各项会计要素及其他有关信息,保证会计信息真实可靠、内容完整。 二、可比性 可比性规定企业提供的会计信息应当具有可比性。详细包括下列规定: (一)同一企业对于不一样步期发生的相似或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。 (二)不一样企业发生的相似或者相似的交易或者事项,应当采用规定的会计政策,保证会计信息口径一致、互相可比,即对于相似或者相似的交易或者事项,不一样企业应当采用一致的会计政策,以使不一样企业按照一致确实认、计量和汇报基础提供有关会计信息。 三、实质重于形式 实质重于形式规定企业应当按照交易或者事项的经济实质进行会计确认、计量和汇报,不应仅以交易或者事项的法律形式为根据。假如企业仅仅以交易或者事项的法律形式为根据进行会计确认、计量和汇报,那么就容易导致会计信息失真 ,无法如实反应经济现实和实际状况。 四、谨慎性 谨慎性规定企业对交易或者事项进行会计确认、计量和汇报时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。 第五节 会计要素及其确认与计量原则 一、资产的定义及其确认条件 资产,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。 二、所有者权益的定义及其确认条件 所有者权益按其来源重要包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。 三、收入的定义及其确认条件 收入,是指企业在平常活动中形成的、会导致所有者权益增长的、与所有者投入资本无关的经济利益的总流入第二章 金融资产 第一节 金融资产的定义和分类 一、金融资产的概念 企业在初始确认时将某金融资产或某金融负债划分为以公允价值计量且其变动计入当期损益的金融资产...