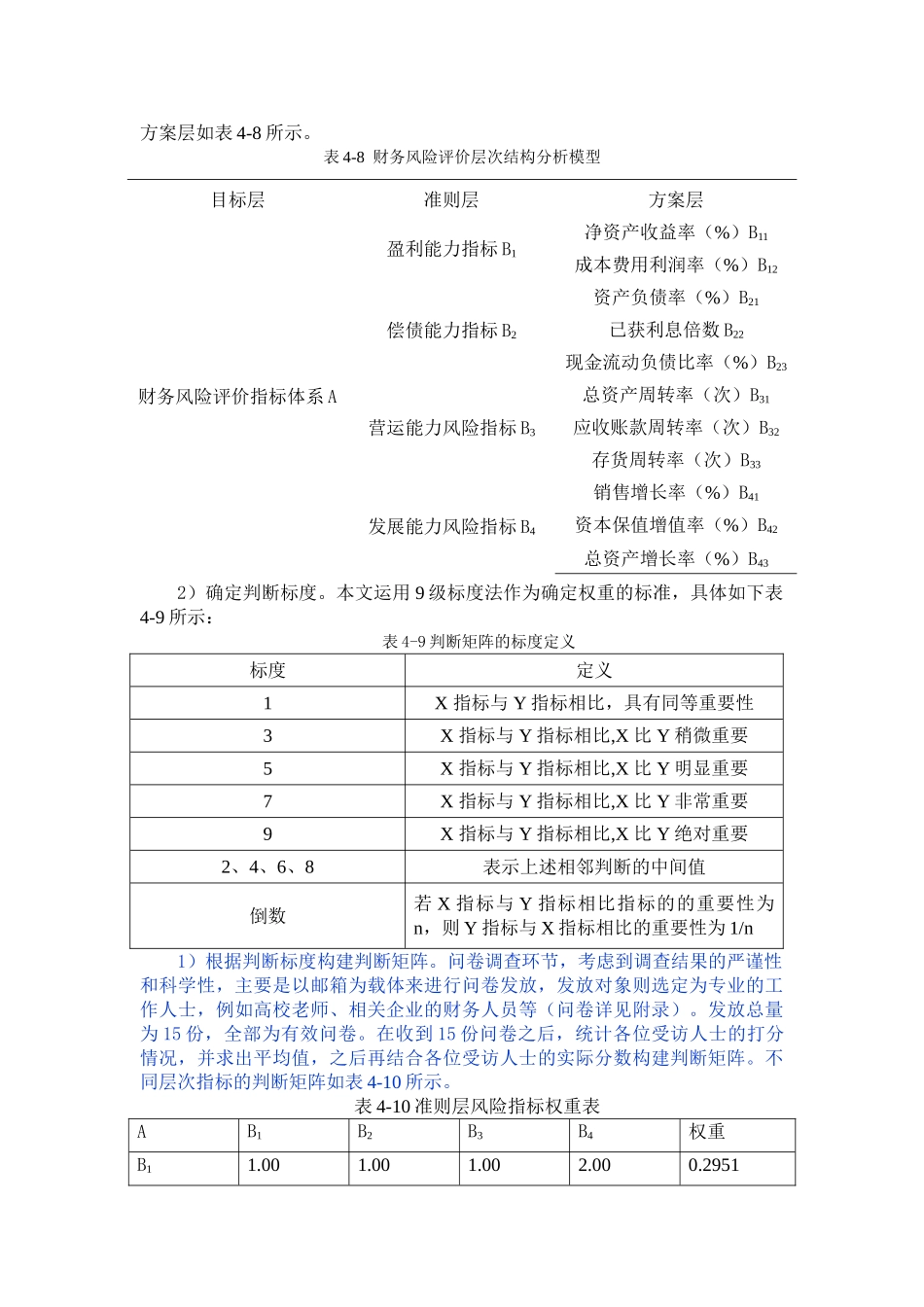

2 杭州天目山药业股份有限公司财务风险评价体系的建立4

1 功效系数法的改进由第二章内容我们可以了解功效系数法在使用中有诸多好处,具有很多其他财务风险评价方法无法比拟的优越性,可使传统功效系数法存在的负面问题也不容忽视

第一,在评价财务风险过程中,评价标准只存在两个极端值,而这两个极端值中间还存在很大的空间,这直接导致最后的评价结果往往不能如实反映事实,最终得到的风险状况往往不够具体

第二,计算综合功效系数的过程中,使用到的权数是固定不变的,不能灵活反映实际情况,因为企业的情况往往不是一成不变的

由于存在上述两方面的负面问题,导致功效系数法背景下的评价结果不能如实反映企业真实信息,进而影响到企业选择的解决财务风险能力的最佳途径

鉴于此,本文采取相应的措施对功效系数法进行改进,有效避免了上述问题,并选择杭州天目山药业股份公司的财务风险为评价对象,结合实际展开评价

经过改进的功效系数法的计算步骤为:(1)指标范围的改进一改传统只有两档评价标准的做法,新加入 4 挡评价标准,全部 6 档评价标准是:优秀、良好、平均、较低、较差、较差值以下

在此基础上为不同的评价标准一一对应选择各自的标准系数

最终得到的评价标准及评价系数如表4-7 所示

表 4-7 功效系数法评价档次图评价档次优秀值良好值平均值较低值较差值较差值以下标准系数10

20(2)传统的功效系数法中基础分和调整分的比重分别为 60 分和 40 分,为了提高评价结果的可靠性,不再使用过去的固定的分配比重,转而使用全新的变动的分配比重,计算公式为

1)计算功效系数功效系数=(指标实际值-本档标准值)/(上档标准值-本档标准值)2)上档基础分=指标权数×上档标准系数 本档基础分=指标权数×本档标准系数本档调整分=单项功效系数×(上档基础分-本档基础分)3)最后得分(指标评分值)=本档基础分+本