成本中心一、成本中心的概念:成本中心是对成本和费用承担控制、考核责任的中心,是对费用进行归集、分配,对成本加以控制、考核的责任单位,亦即对成本具有可控性的责任单位,成本中心的经理负责控制本部门的成本

成本中心并非单纯的就是部门,部门既可以是成本中心又可以是利润中心甚至是投资中心,假如一个部门只有开支没有收入或有少量收入它就是一个成本中心,假如既有成本开支又有收入它就是一个利润中心(目前暂不考虑使用利润中心)

包括个人、项目、车间、产线等都可以作为一个成本中心

成本中心是利润中心、企业预算管理、部门绩效考核、部门独立核算的基本保障,有成本中心才能够更精确的归集费用,分析费用产生的原因,从而节约开支增强企业盈利能力

二、成本中心实施要点及准备工作1、 首先行政部需要对组织架构进行重新划分,明确各职能部门职责,部门人员编制

如将各位副总落实到具体所负责的部门,总经办只保留董事长和总经理,董事长助理主要工作负责业务,其编制应落实到销售部

包含所有正式工和临时工

2、 行政部对宿舍及人员按部门+人员编制重新分类

3、 行政部对社保缴纳人员按部门+人员编制重新分类

4、 车辆使用在现有行政部管理的基础上再细化,实行一车一卡一记录(填写行车记录)

5、 工程部对未安装独立电表,但又需要独立控制的车间进行电表安装

6、 财务部设计新式“费用报销单”, 8 月 1 号启用

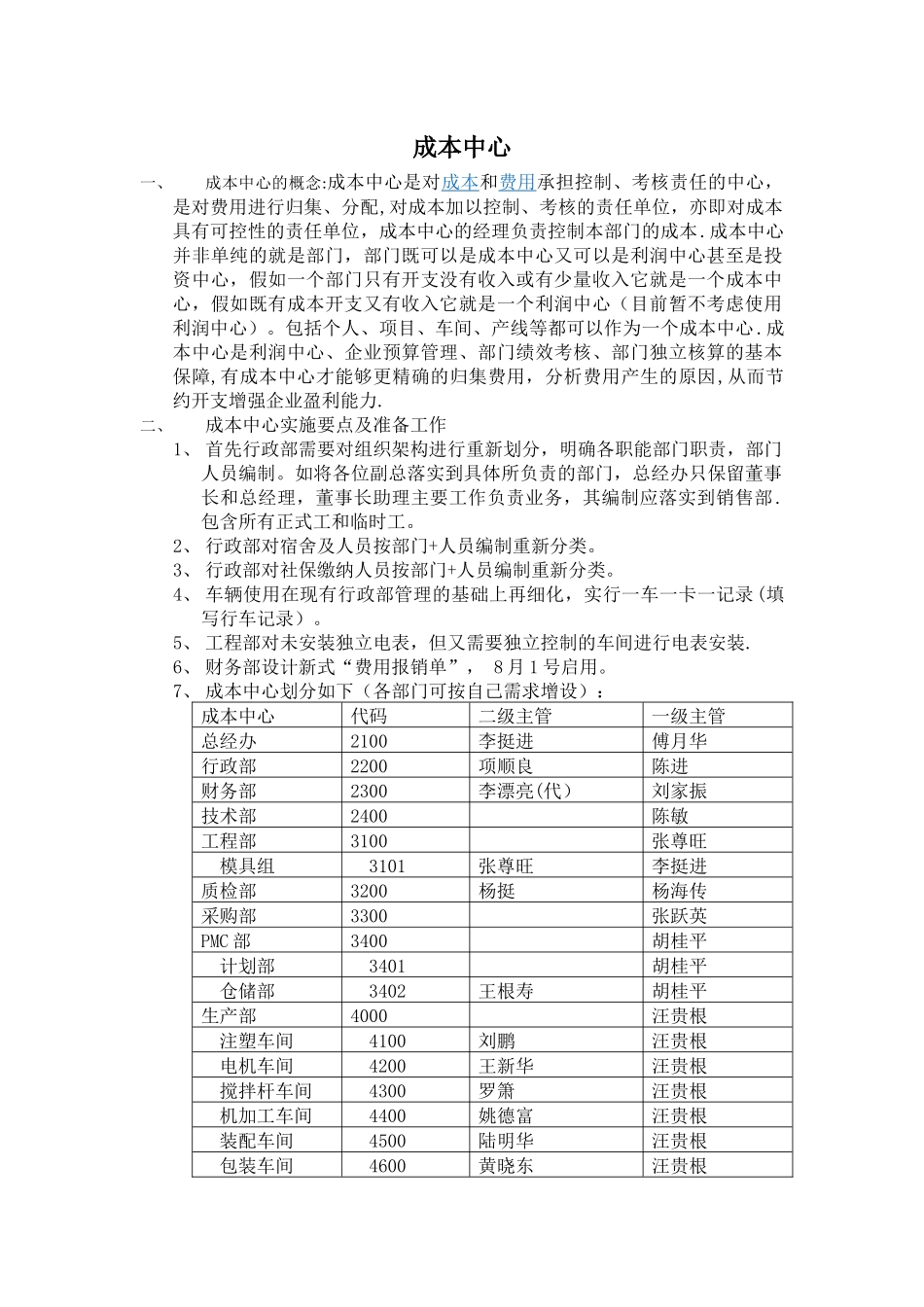

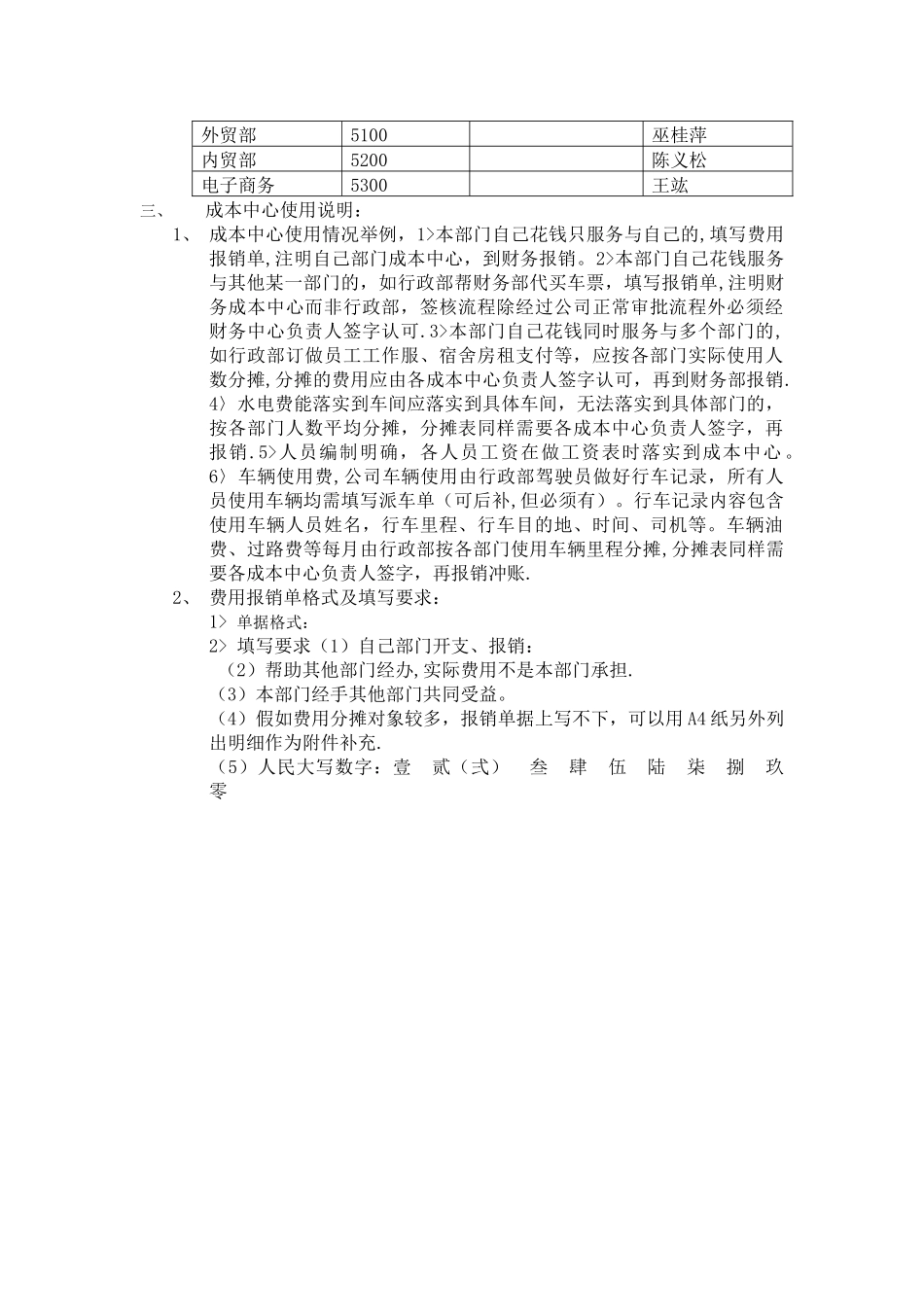

7、 成本中心划分如下(各部门可按自己需求增设):成本中心代码二级主管一级主管总经办2100李挺进傅月华行政部2200项顺良陈进财务部2300李漂亮(代)刘家振技术部2400陈敏工程部3100张尊旺模具组3101张尊旺李挺进质检部3200杨挺杨海传采购部3300张跃英PMC 部3400胡桂平计划部3401胡桂平仓储部3402王根寿胡桂平生产部4000汪贵根注塑车间4100刘鹏汪贵根电机车间4200王新华汪贵根搅拌杆车间43