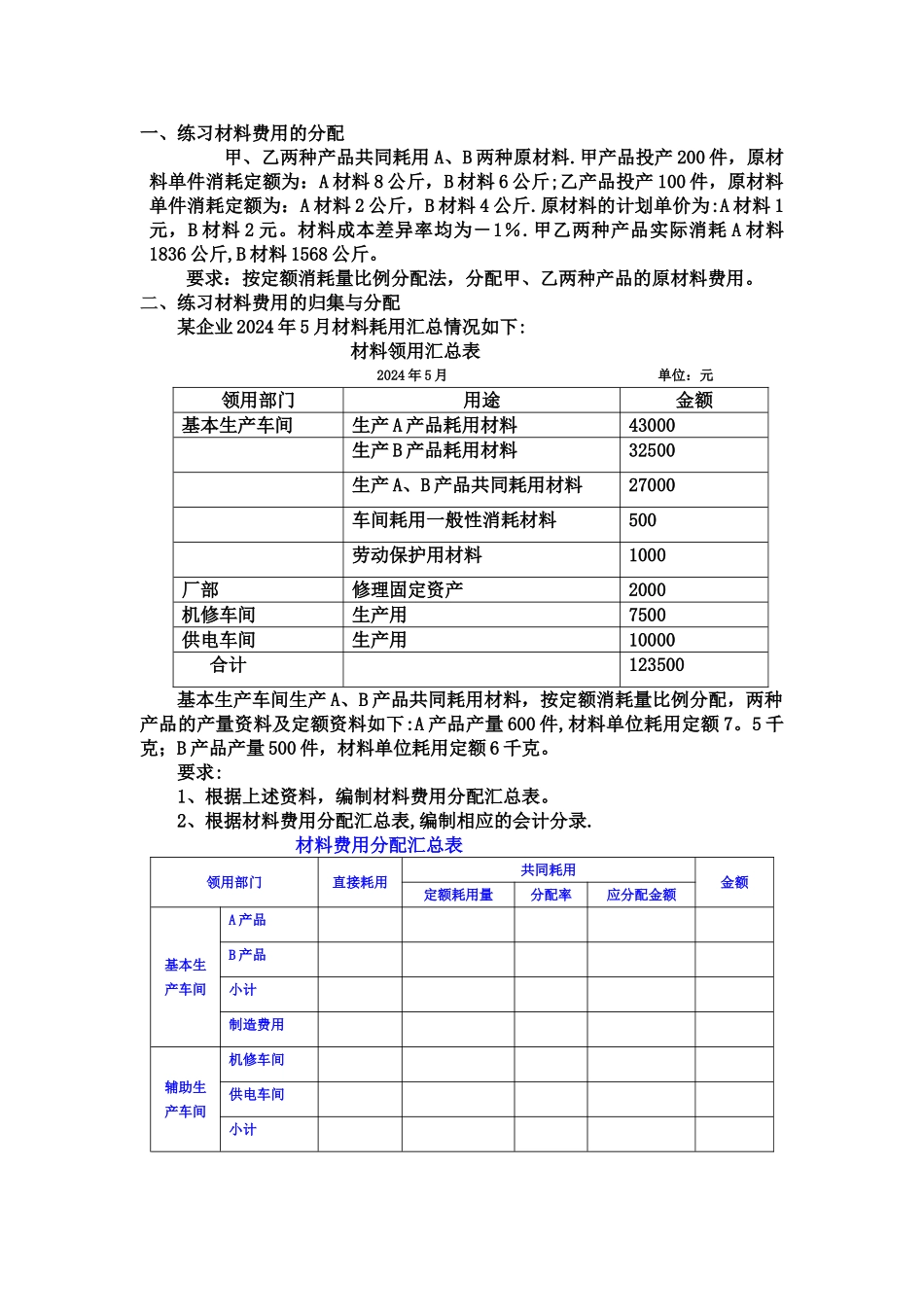

一、练习材料费用的分配 甲、乙两种产品共同耗用 A、B 两种原材料

甲产品投产 200 件,原材料单件消耗定额为:A 材料 8 公斤,B 材料 6 公斤;乙产品投产 100 件,原材料单件消耗定额为:A 材料 2 公斤,B 材料 4 公斤

原材料的计划单价为:A 材料 1元,B 材料 2 元

材料成本差异率均为-1%

甲乙两种产品实际消耗 A 材料1836 公斤,B 材料 1568 公斤

要求:按定额消耗量比例分配法,分配甲、乙两种产品的原材料费用

二、练习材料费用的归集与分配某企业 2024 年 5 月材料耗用汇总情况如下:材料领用汇总表2024 年 5 月 单位:元领用部门用途金额基本生产车间生产 A 产品耗用材料43000生产 B 产品耗用材料32500生产 A、B 产品共同耗用材料27000车间耗用一般性消耗材料500劳动保护用材料1000厂部修理固定资产2000机修车间生产用7500供电车间生产用10000 合计123500基本生产车间生产 A、B 产品共同耗用材料,按定额消耗量比例分配,两种产品的产量资料及定额资料如下:A 产品产量 600 件,材料单位耗用定额 7

5 千克;B 产品产量 500 件,材料单位耗用定额 6 千克

要求:1、根据上述资料,编制材料费用分配汇总表

2、根据材料费用分配汇总表,编制相应的会计分录

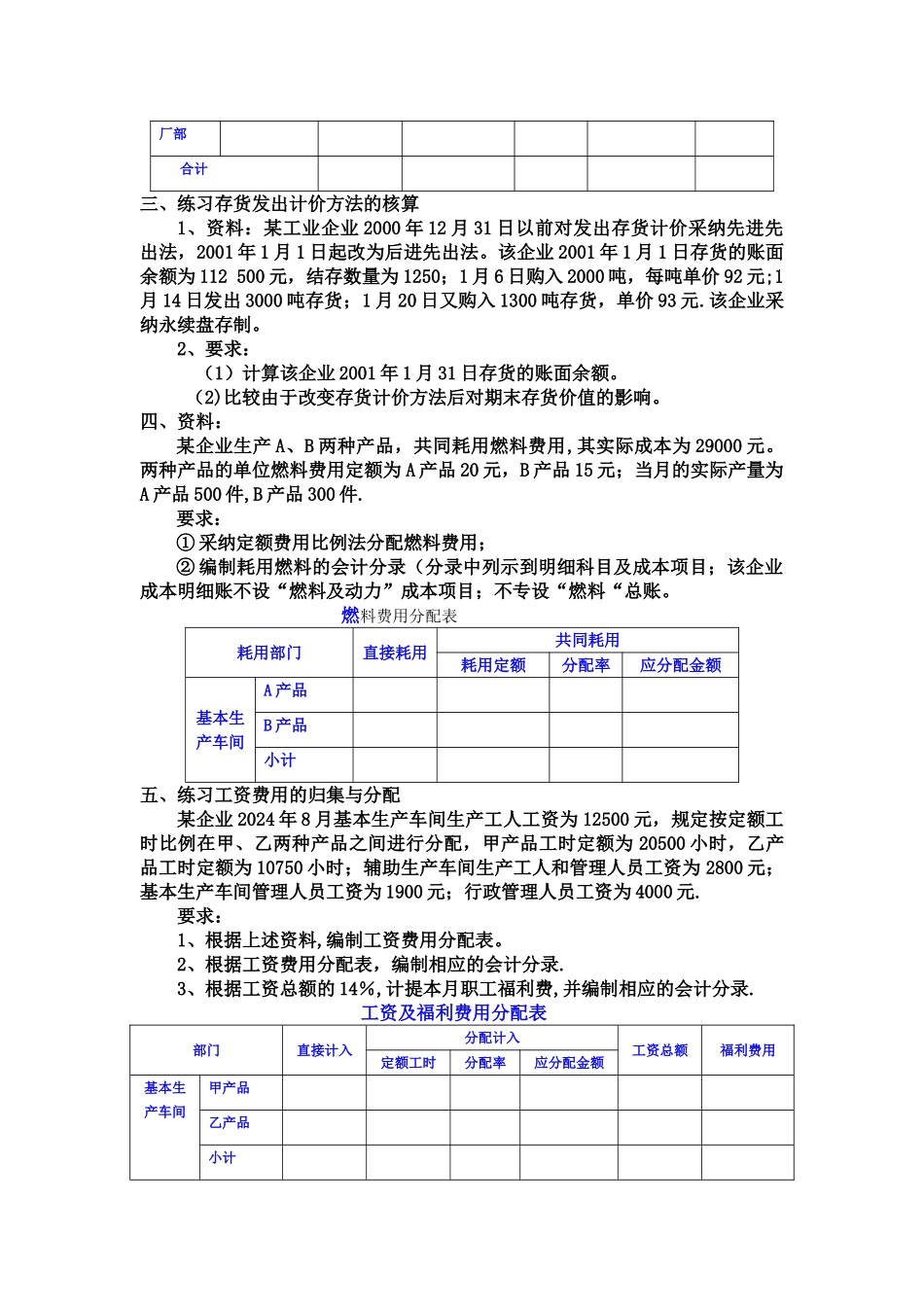

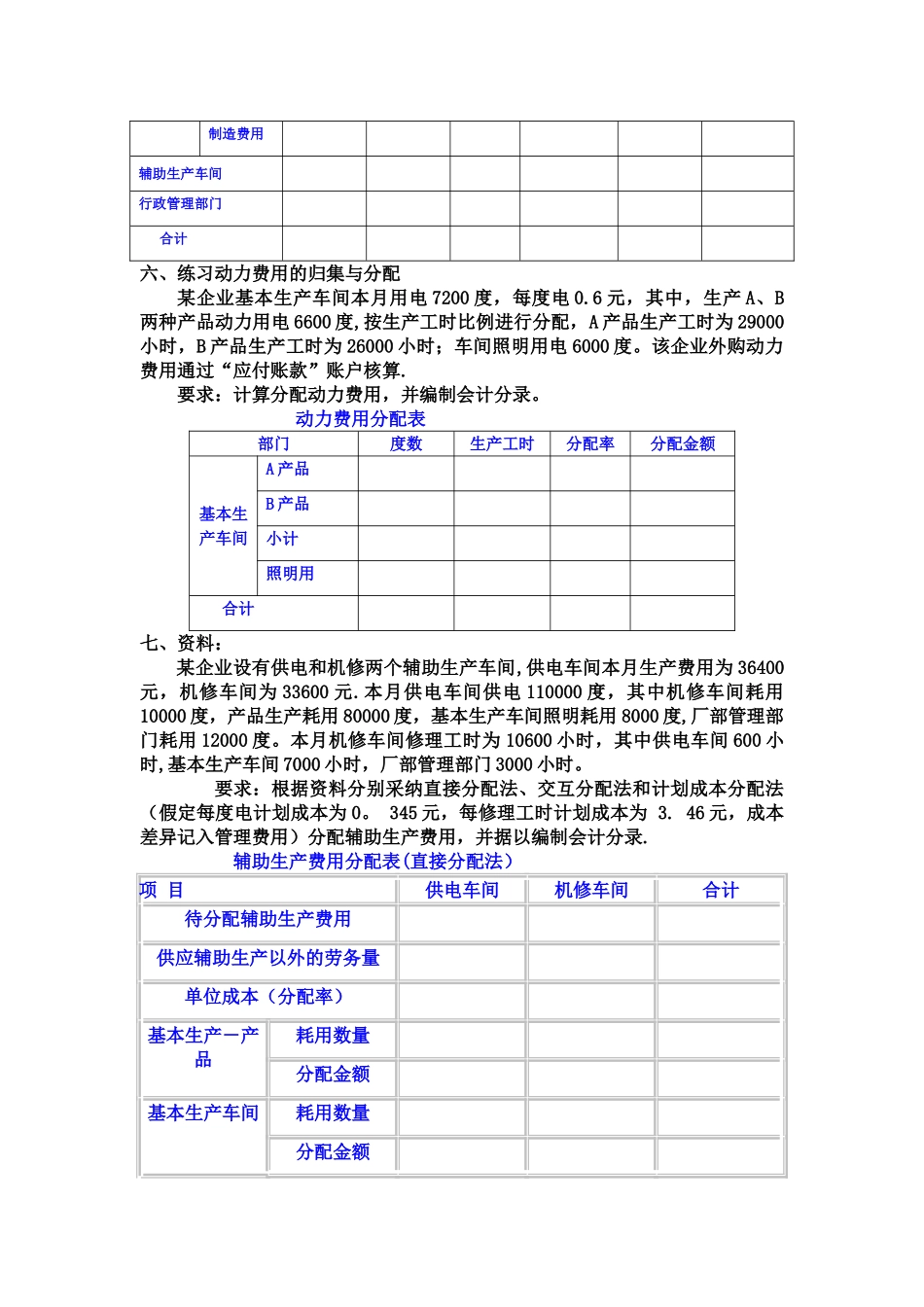

材料费用分配汇总表领用部门直接耗用共同耗用金额定额耗用量分配率应分配金额基本生产车间A 产品B 产品小计制造费用辅助生产车间机修车间供电车间小计厂部 合计三、练习存货发出计价方法的核算 1、资料:某工业企业 2000 年 12 月 31 日以前对发出存货计价采纳先进先出法,2001 年 1 月 1 日起改为后进先出法

该企业 2001 年 1 月 1 日存货的账面余额为 112 500 元,结存数量为 1250;1 月 6 日购入 200