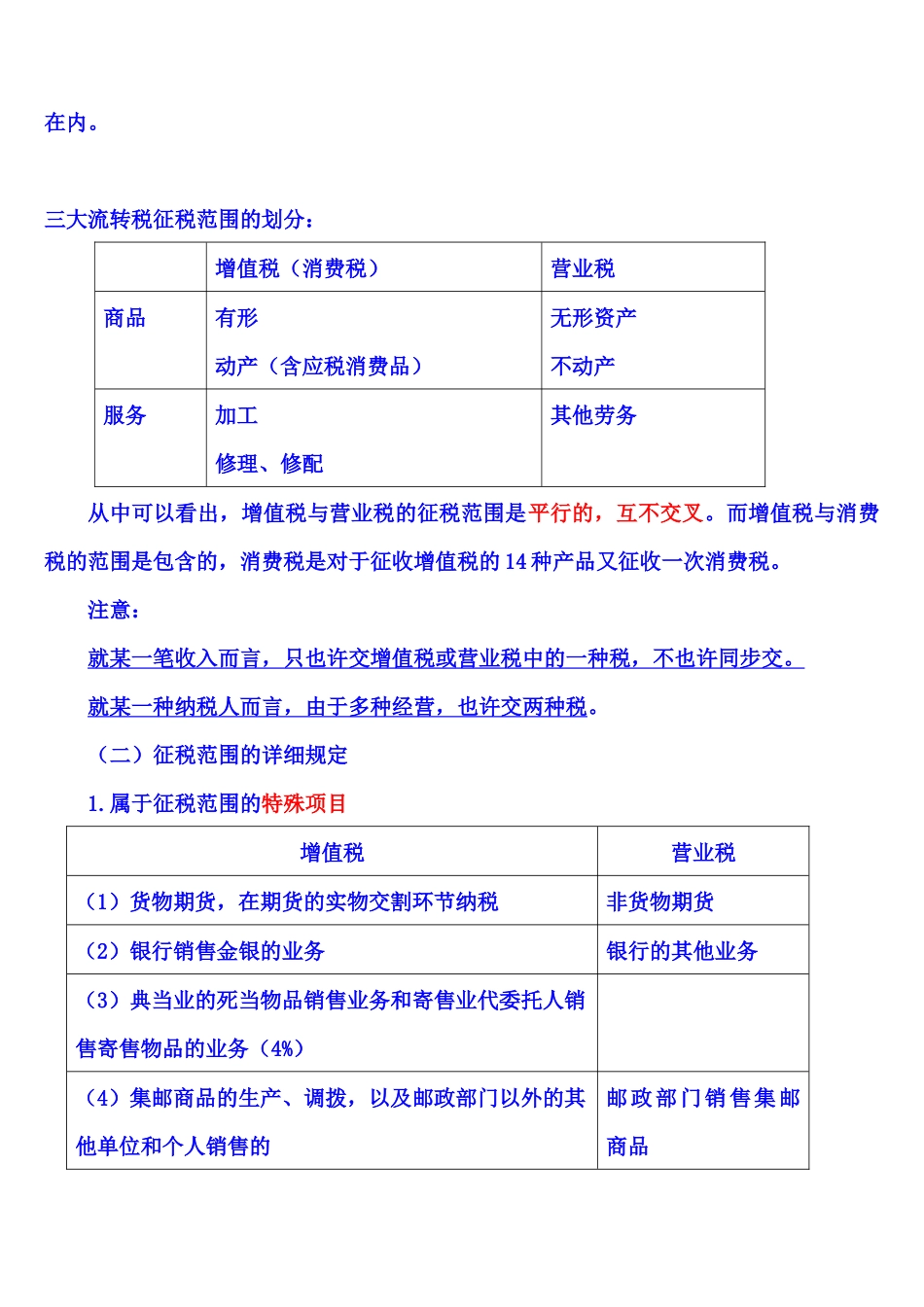

第二章 增值税第一节 增值税基本原理一、增值税的概念 增值税是以生产和流通各环节的增值额(也称附加值)为征税对象征收的一种税。1954 年产生于法国。增值额的理解:1、理论上:V+M2、一种单位而言:收入额-非增值项目价值3、一种商品而言:最终售价=各环节增值额之和4、净产值,包括工资、利润、利息、租金和其他增值性收入二、增值税的特点税收中性、普遍征收、税负转嫁、税款抵扣制度、比例税率、价外税。 三、增值税的类型注意:理论增值额不一样于法定增值额划分增值税类型的根据:购入固定资产的处理1、生产型增值税:不容许扣除固定资产的价值2、收入型增值税:容许将已提折旧的价值额予以扣除。3、消费型增值税:容许扣除固定资产的价值我国:开始实行消费型增值税,有助于鼓励投资、消除反复征税、减少征收管理成本。四、增值税的计税措施(一)直接计税法:加法和减法,实际中不采用(二)间接计税法:间接加法和间接减法从实际操作上看,是采用间接计算措施。增值税=增值额*税率=(销售额-购进额)*税率=销售额*税率-购进额*税率=销项税额-进项税额增值税目前采用的是购进扣税法。购进扣税意味着只要你符合扣税的规定,没有使用也可以抵扣。注意:增值税是按照两类纳税人(一般纳税人,小规模纳税人)来划分究竟采用什么计算措施的,不都是采用扣税措施。 第二节 征税范围及纳税义务人一、征税范围 (一)一般规定:境内:销售货物的起运地或者所在地在境内以及提供的劳务发生地在境内。 1、销售或进口的货物 销售:有偿(包括从购置方获得货币、货物或其他经济利益)地转让所有权(不包括使用权)。包括生产、批发、零售。进口:从国境或关境进入我国境内。货物是指有形动产,包括电力、热力、气体在内。 2、提供的加工、修理修配劳务 加工是指受托 加工(区别于消费税中的 委托 加工) 货物,即委托方提供原料及重要材料,受托方按照委托方的规定制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。单位或者个体工商户聘任的员工为本单位或者雇主提供的加工、修理修配劳务,不包括在内。三大流转税征税范围的划分:增值税(消费税)营业税商品有形动产(含应税消费品)无形资产不动产服务加工修理、修配其他劳务从中可以看出,增值税与营业税的征税范围是平行的,互不交叉。而增值税与消费税的范围是包含的,消费税是对于征收增值税的 14 种产品又征收一次消费...