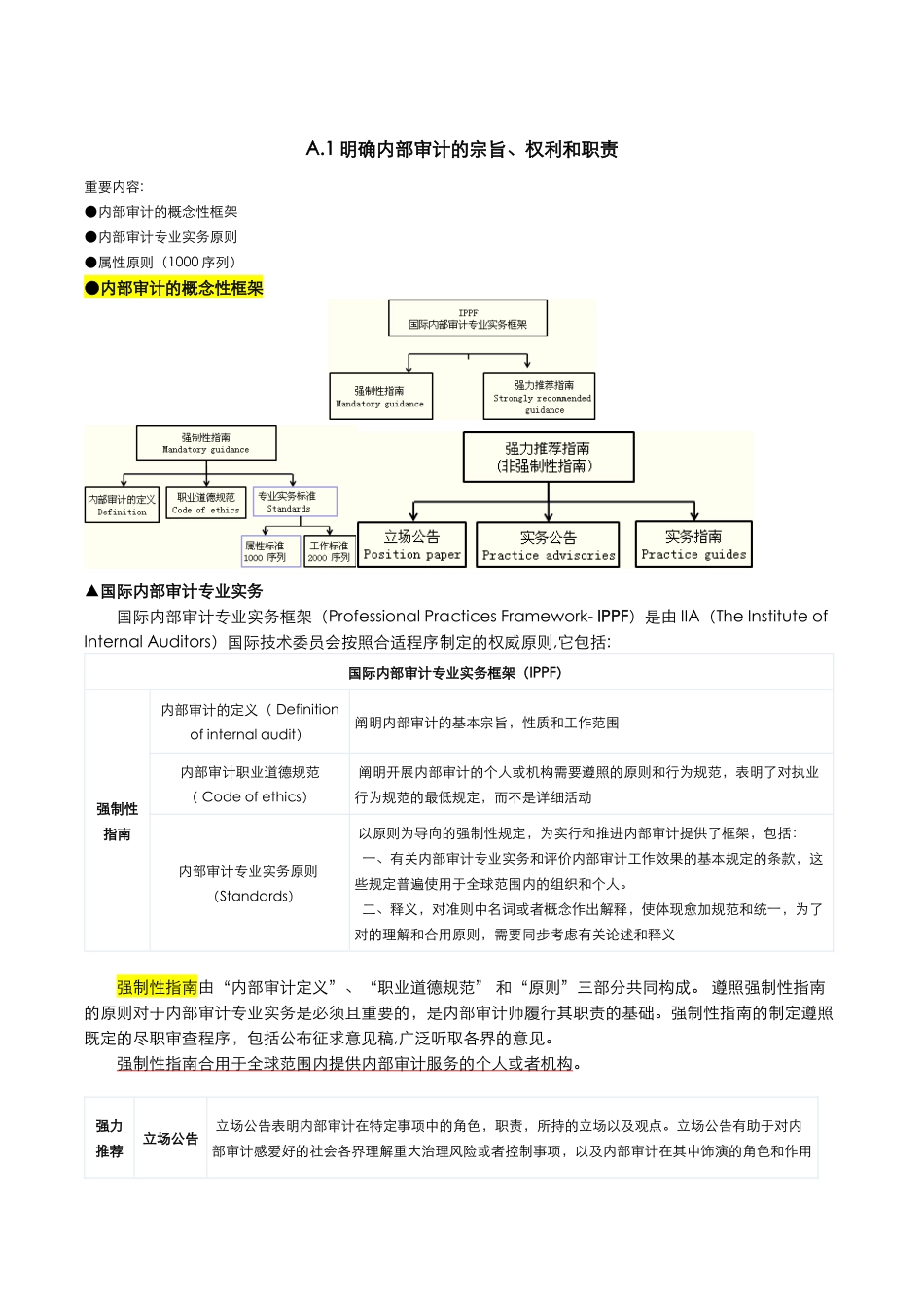

1 明确内部审计的宗旨、权利和职责重要内容: ●内部审计的概念性框架 ●内部审计专业实务原则 ●属性原则(1000 序列)●内部审计的概念性框架▲国际内部审计专业实务 国际内部审计专业实务框架(Professional Practices Framework- IPPF)是由 IIA(The Institute of Internal Auditors)国际技术委员会按照合适程序制定的权威原则,它包括: 国际内部审计专业实务框架(IPPF)强制性指南内部审计的定义( Definition of internal audit)阐明内部审计的基本宗旨,性质和工作范围内部审计职业道德规范 ( Code of ethics) 阐明开展内部审计的个人或机构需要遵照的原则和行为规范,表明了对执业行为规范的最低规定,而不是详细活动内部审计专业实务原则 (Standards) 以原则为导向的强制性规定,为实行和推进内部审计提供了框架,包括: 一、有关内部审计专业实务和评价内部审计工作效果的基本规定的条款,这些规定普遍使用于全球范围内的组织和个人

二、释义,对准则中名词或者概念作出解释,使体现愈加规范和统一,为了对的理解和合用原则,需要同步考虑有关论述和释义 强制性指南由“内部审计定义”、“职业道德规范” 和“原则”三部分共同构成

遵照强制性指南的原则对于内部审计专业实务是必须且重要的,是内部审计师履行其职责的基础

强制性指南的制定遵照既定的尽职审查程序,包括公布征求意见稿,广泛听取各界的意见

强制性指南合用于全球范围内提供内部审计服务的个人或者机构

强力推荐立场公告 立场公告表明内部审计在特定事项中的角色,职责,所持的立场以及观点

立场公告有助于对内部审计感爱好的社会各界理解重大治理风险或者控制事项,以及内部审计在其中饰演的角色和作用指南实务公告 实务公告重要协助内部审计师合用“