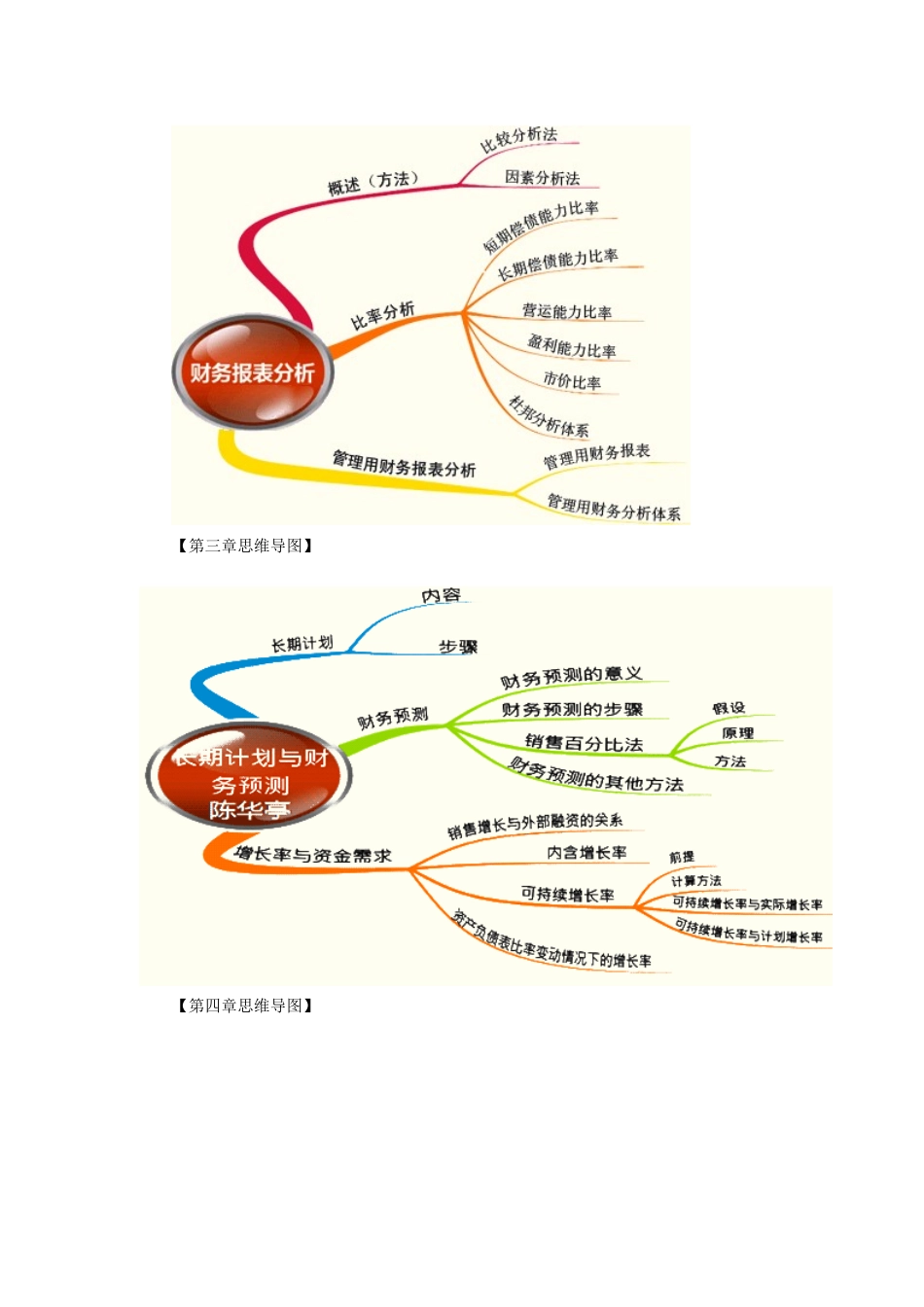

专题一 考情分析预习班教学目的 1.理解教材及考试命题状况 2.掌握财务管理基础知识,树立财务管理的理念 3.以对的的措施启动备考之旅(以思维导图为关键) 专题一 考情分析 一、题型题量与分值分布 题型单选题10×1=1025×1=25多选题12×2=2410×2=20计算题4×8=325×8=40综合题2×17=341×15=15总题量2841主观题比重66%55% 二、命题特点 1.计算性内容为考核重点。难度相对减少 2.机考后客观题题量增长,导致考题覆盖面增大 3.多套试题并存,考前押题失去意义 4.命题展现向细节化、实用化方向演变趋势 例如存货决策中模型参数的计算(靠近考题) 本量利分析中固定成本、单位变动成本的计算(靠近考题) 5.个别题目存在教材基础上的“合理延伸”现象 平行结转分步法+约当产量法 多头对敲专题二 教材构造分析 专题三 教材重要内容简介【第一章思维导图】 【第二章思维导图】 【第三章思维导图】 【第四章思维导图】 【第五章思维导图】 【第六章思维导图】 【第七章思维导图】 【第八章思维导图】 【第九章思维导图】 【第十章思维导图】 【第十一章思维导图】 【第十二章思维导图】 【第十三章思维导图】 【第十四章思维导图】 【第十五章思维导图】 【第十六章思维导图】 【第十七章思维导图】 【第十八章思维导图】 【第十九章思维导图】 【第二十章思维导图】 专题四 基础知识讲解 板块一:管理用财务报表 【知识点 1】管理用财务报表编制的基本思绪 【必须注意的两个问题】 问题阐明(1)要明确企业从事的是什么业务企业经营的业务内容,决定了经营性资产和负债的范围。(2)资产、负债与损益的对应关系经营性资产和负债形成的损益,属于经营损益;金融性资产和负债形成的损益,属于金融损益。【提醒】划分经营资产(负债)和金融资产(负债)的界线,应与划分经营损益和金融损益的界线一致 【知识点 2】管理用资产负债表的原理及其编制 1.辨别经营资产和金融资产 基本含义【经营资产】销售商品或提供劳务所波及的资产。【金融资产】运用经营活动多出资金进行投资所波及的资产。大部分资产的重分类并不困难,但有些项目不太容易识别特殊项目处理货币资金(1)货币资金自身是金融性资产,不过有一部分货币资金是经营活动所必需的(2)在编制管理用资产负债表时,有三种做法:① 将所有货币资金列为经营性资产,理由是企业应当将多出的货币资金购置有价证券。保留在货币资金项目中的数额是其...