内容串讲第一章 导论一、本章考情单选多选判断简答计算合计题量分值题量分值题量分值题量分值题量分值0111112102212159011111113二、重难点串讲 本章属于非重点章节,在理解成本概念的基础上,重点理解成本会计的各项职能的含义以及互相之间的关系、理解成本核算的原则以及程序

第一节 成本的含义和作用一、成本的含义美国会计学会(AAA)所属成本概念与美国财务会计原则委员会在 1951 年对成本的定义是:“成本是指为达到特定目的而发生或应发生的价值牺牲,它可用货币单位加以衡量

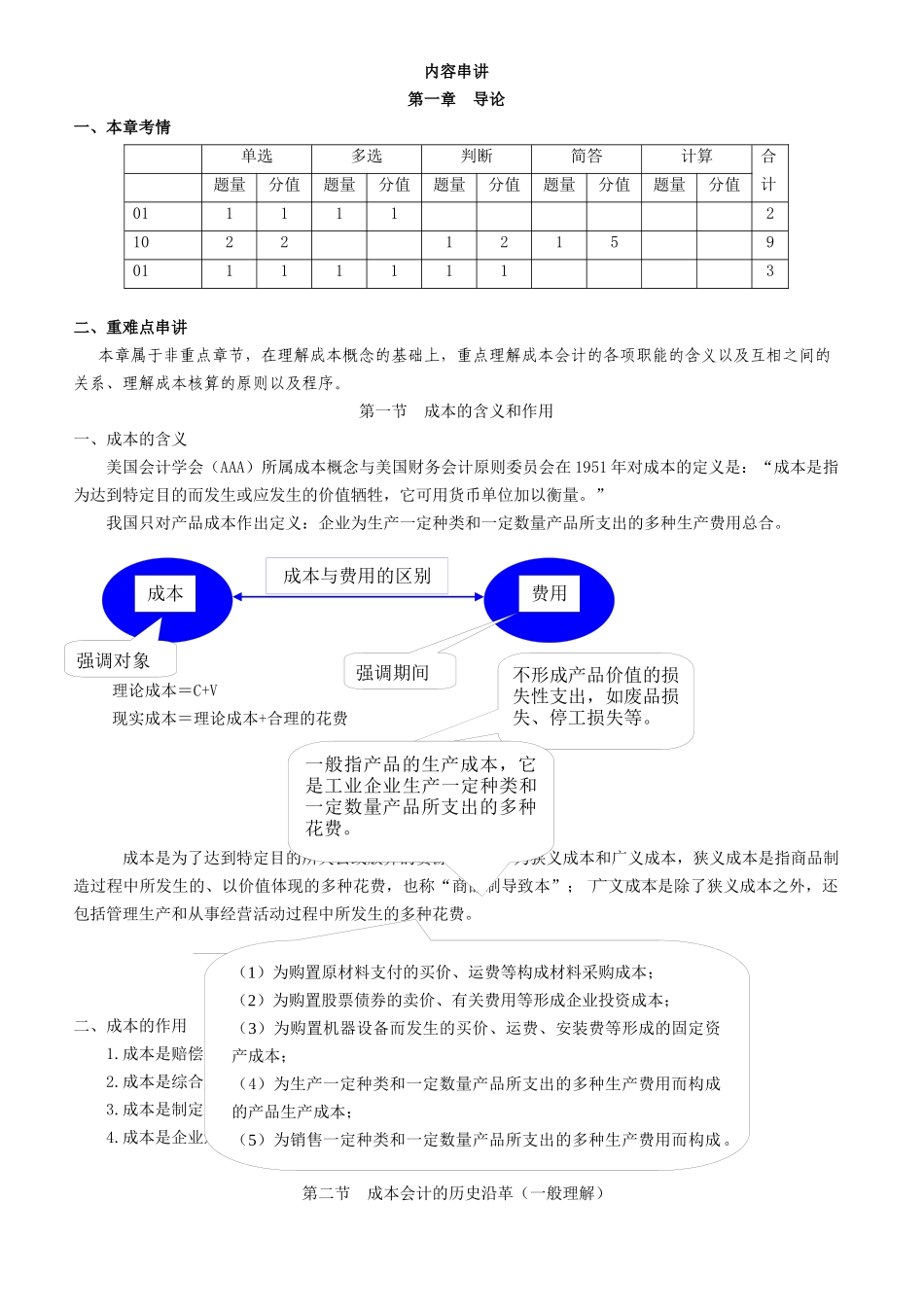

”我国只对产品成本作出定义:企业为生产一定种类和一定数量产品所支出的多种生产费用总合

理论成本=C+V现实成本=理论成本+合理的花费成本是为了达到特定目的所失去或放弃的资源

成本分为狭义成本和广义成本,狭义成本是指商品制造过程中所发生的、以价值体现的多种花费,也称“商品制导致本”; 广义成本是除了狭义成本之外,还包括管理生产和从事经营活动过程中所发生的多种花费

二、成本的作用1

成本是赔偿生产花费的尺度2

成本是综合反应企业工作质量的重要经济指标3

成本是制定商品价格的基础4

成本是企业进行决策的重要根据第二节 成本会计的历史沿革(一般理解)成本费用成本与费用的区别强调对象强调期间不形成产品价值的损失性支出,如废品损失、停工损失等

(1)为购置原材料支付的买价、运费等构成材料采购成本;(2)为购置股票债券的卖价、有关费用等形成企业投资成本;(3)为购置机器设备而发生的买价、运费、安装费等形成的固定资产成本;(4)为生产一定种类和一定数量产品所支出的多种生产费用而构成的产品生产成本;(5)为销售一定种类和一定数量产品所支出的多种生产费用而构成

的产品销售成本

一般指产品的生产成本,它是工业企业生产一定种类和一定数量产品所支出的多种花费

一、成本会计的产生机器劳动替代了手工劳动,工厂替代了手工工场