营业税法 ◆考情分析 本章是税法考试中较为重要的一章,历年考题除客观题之外,近三年每年考题计算题、综合题也有考点,有时是单独的计算题,有时是与增值税、企业所得税结合的综合题,分数一般在 10 分以内

本章在《考试大纲》中能力等级 1-3 级均波及,考试中单选题、多选题、计算题、综合题都也许出现,估计本章波及的考试分数在 8 分以内

◆本章内容:8 节 第一节 营业税基本原理 第二节 纳税义务人与扣缴义务人 第三节 税目与税率★ 第四节 计税根据★★ 第五节 应纳税额的计算★ 第六节 几种特殊经营行为的税务处理★★ 第七节 税收优惠★ 第八节 征收管理★ ◆新《营业税暂行条例》、《实行细则》重要的修订: (一) 修订后的《营业税暂行条例》《实行细则》变化内容: (二)考试大纲新增有关个人住房转让营业税政策的告知(财税〔〕174 号) (三)纳税申报期限从 10 日延长至 15 日

第一节 营业税基本原理 一、营业税的概念 营业税是以在我国境内提供应税劳务、转让无形资产或销售不动产所获得的营业额为课税对象而征收的一种商品劳务税

二、营业税计税措施 营业税一般以营业收入额全额为计税根据,实行比例税率,税款随营业收入额的实现而实现,因此,计征简便,有助于节省征纳费用

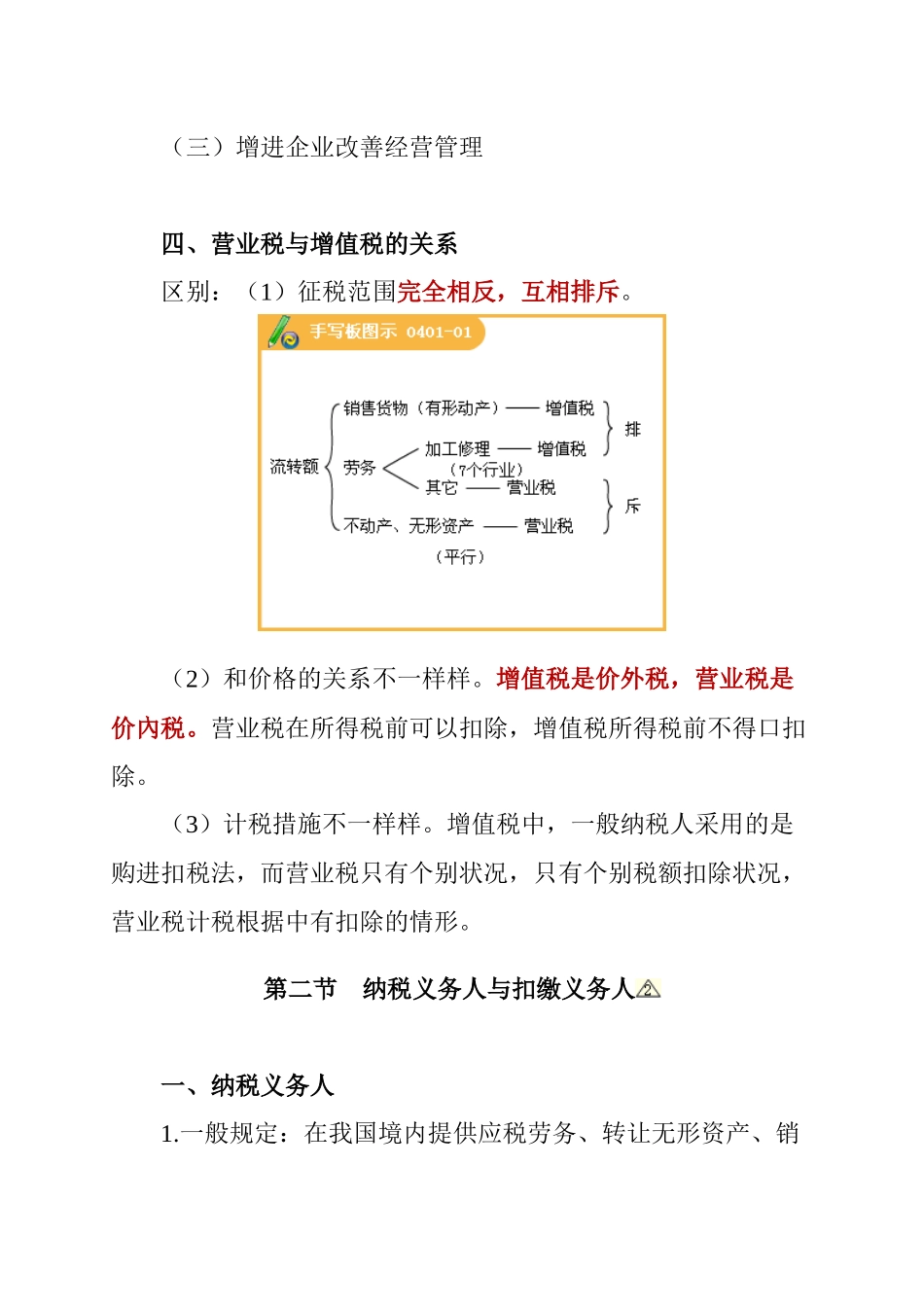

三、营业税的作用 (一)广泛筹集财政资金 (二)体现国家政策,增进各行业协调发展 (三)增进企业改善经营管理 四、营业税与增值税的关系 区别:(1)征税范围完全相反,互相排斥

(2)和价格的关系不一样样

增值税是价外税,营业税是价內税

营业税在所得税前可以扣除,增值税所得税前不得口扣除

(3)计税措施不一样样

增值税中,一般纳税人采用的是购进扣税法,而营业税只有个别状况,只有个别税额扣除状况,营业税计税根据中有扣除的情形

第二节 纳税义务人与扣缴义务人 一、纳税义务人 1

一般规定:在我国境内提供应税劳务、