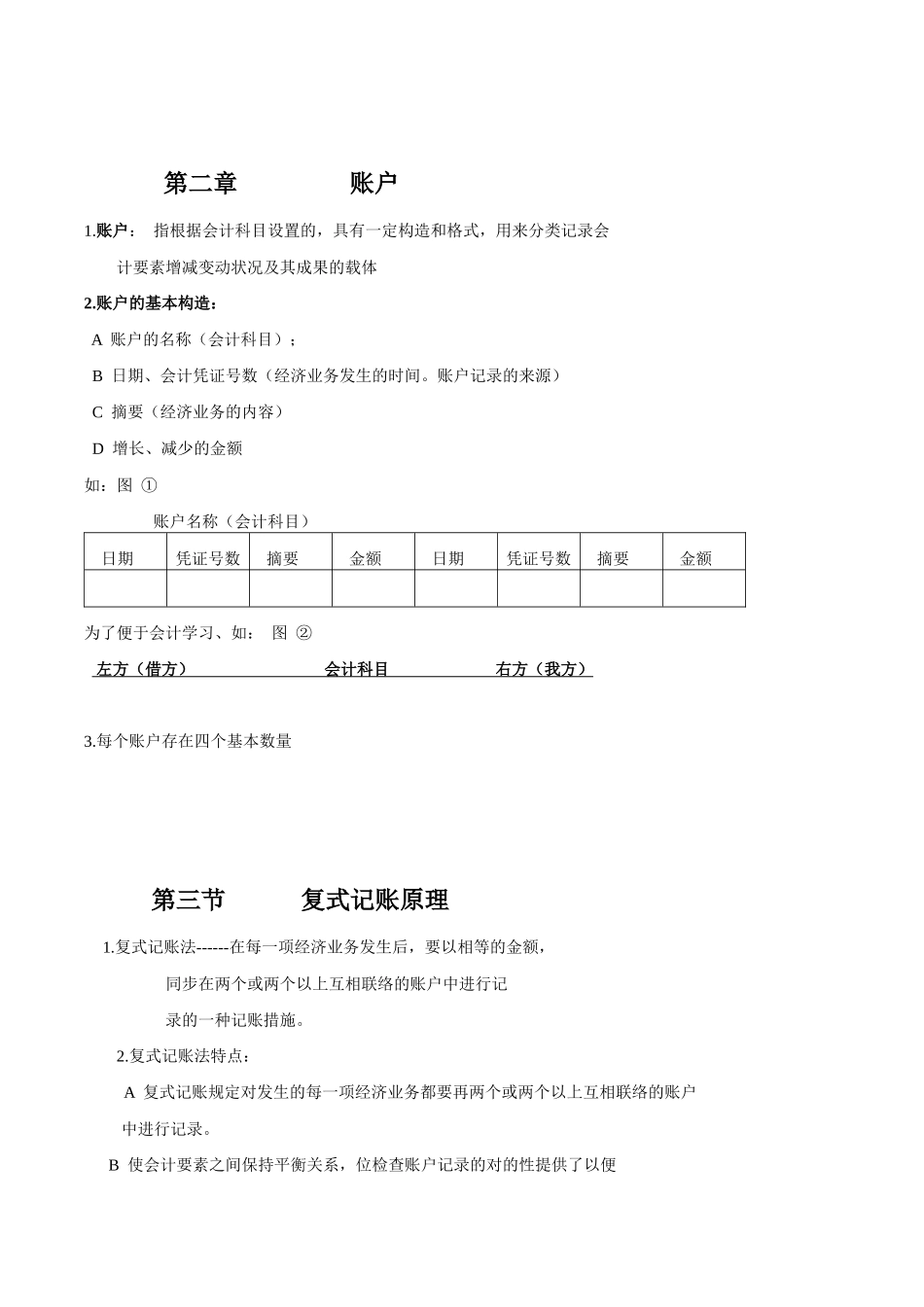

第二章 会计科目:账户与复式记账 第一节 会计科目1

会计科目:是对会计对象(会计要素)的详细内容进行分类核算的项目

设置会计科目时必须遵守如下原则 A 统一性原则; B 有关性原则; C 使用性原则; D 清晰性原则;3

会计科目按归属的会计要素分类 A 资产类 B 负责类 C 所有者权益类 D 成本类 E 损益类 成本类-----对于必须专门计算产品成本或劳务成本的企业,则 需转设的会计科目(属于资产类要素) 所有则权益类------对于属于利润类要素的会计科目 损益类------对于属于收入、费用类要素的会计科目4

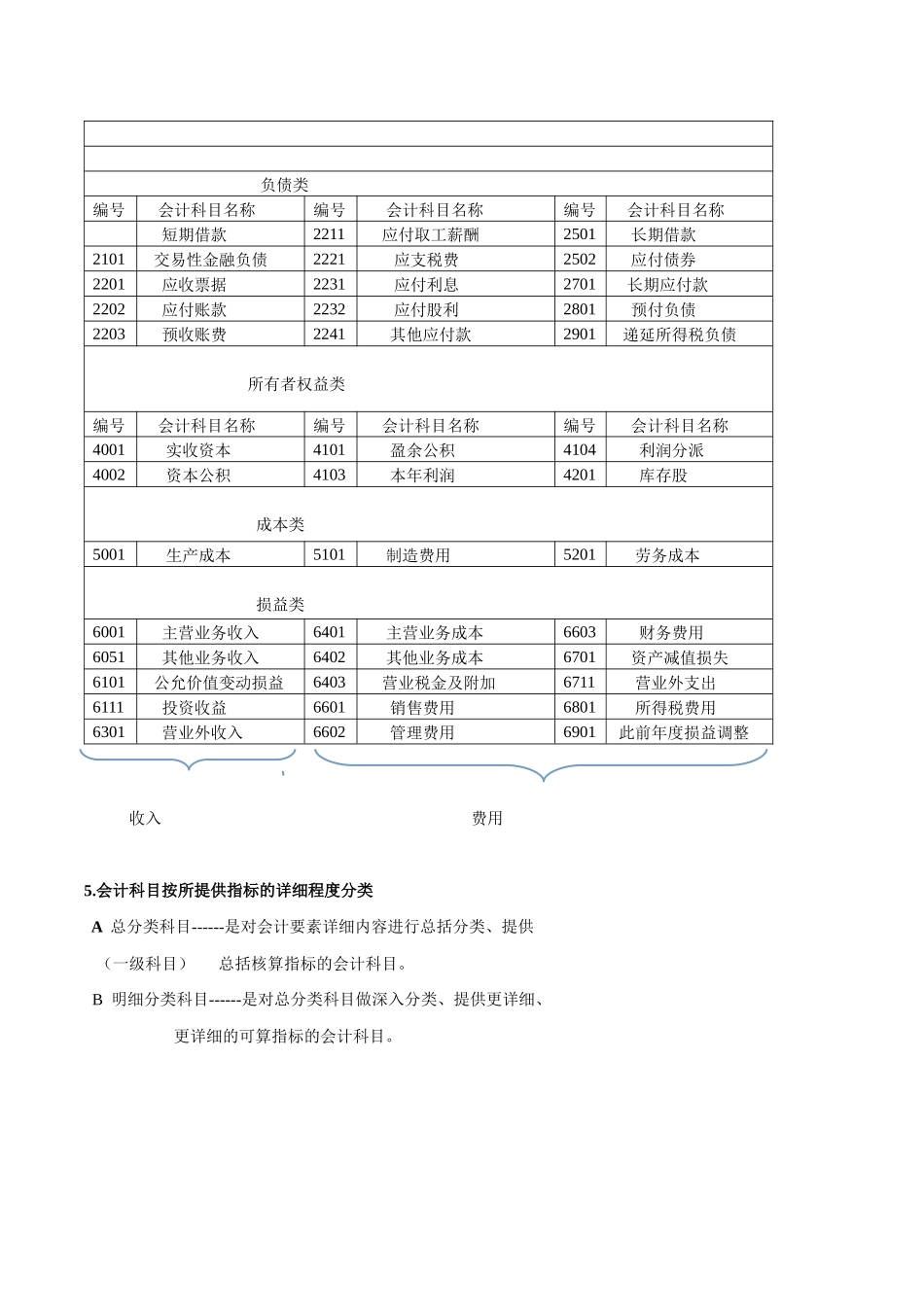

财政部的会计科目表采用的是四位数字编号: A 第一位数字表达科目大类; B 第二位数字表达科目的小类; C 第三位数字表达 各小类之下 D 第四位数字表达 科目的序号 资产类编号 会计科目名称编号 会计科目名称编号 会计科目名称1001 库存现金1402 在途物资1601 固定资产1002 银行存款1403 原材料1602 合计折旧1101 交易性金融资产1405 库存商品1603 固定资产减值准备1121 应收票据1471 存货跌价准备1606 固定资产清理1122 应收账款1501 持有至到期投资1701 无形资产 1123 预付账款1502持有至到期投资减值准备 1702 合计推销1131 应收股利1503 可供发售金融资产1703 无形资产减值准备1132 应收利息1511 长期股利投资1711 商誉1221 其他应收款1512 长期股利投资减值准备 1801 长期待摊费用1231 坏账准备1521 投资性房地产1811 递延所得税资产1401 材料采购1531 长期应收费1901 待处理财产损益 负债类编号 会计科目名称编号 会计科目名称编号 会计科目名称 短期借款2211 应付取工薪酬2501 长期借款2101 交易性金融负债2221 应