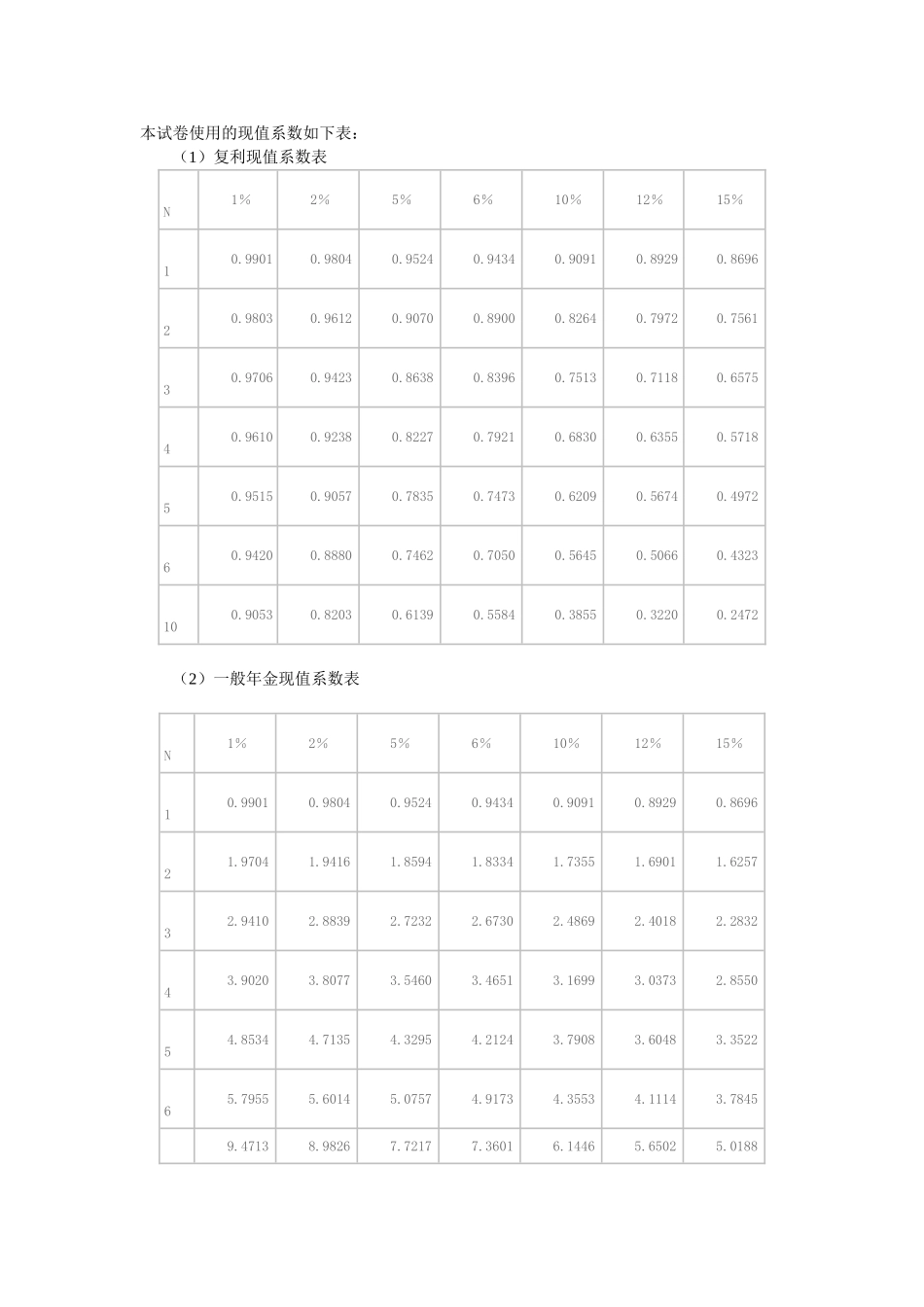

本试卷使用的现值系数如下表: (1)复利现值系数表 N 1% 2% 5% 6% 10% 12% 15% 1 0.9901 0.9804 0.9524 0.9434 0.9091 0.8929 0.8696 2 0.9803 0.9612 0.9070 0.8900 0.8264 0.7972 0.7561 3 0.9706 0.9423 0.8638 0.8396 0.7513 0.7118 0.6575 4 0.9610 0.9238 0.8227 0.7921 0.6830 0.6355 0.5718 5 0.9515 0.9057 0.7835 0.7473 0.6209 0.5674 0.4972 6 0.9420 0.8880 0.7462 0.7050 0.5645 0.5066 0.4323 10 0.9053 0.8203 0.6139 0.5584 0.3855 0.3220 0.2472 (2)一般年金现值系数表 N 1% 2% 5% 6% 10% 12% 15% 1 0.9901 0.9804 0.9524 0.9434 0.9091 0.8929 0.8696 2 1.9704 1.9416 1.8594 1.8334 1.7355 1.6901 1.6257 3 2.9410 2.8839 2.7232 2.6730 2.4869 2.4018 2.2832 4 3.9020 3.8077 3.5460 3.4651 3.1699 3.0373 2.8550 5 4.8534 4.7135 4.3295 4.2124 3.7908 3.6048 3.3522 6 5.7955 5.6014 5.0757 4.9173 4.3553 4.1114 3.7845 9.4713 8.9826 7.7217 7.3601 6.1446 5.6502 5.018810 一、单项选择题(本题型共 8 题,每题 l 分,共 8 分。每题只有一种对的答案,请从每题的备选答案中选出一种你认为最对的的答案,在答题卡对应位置上用 2B 铅笔填涂对应的答案代码。答案写在试题卷上无效。) 1、某企业的资产利润率为 20%,若产权比率为 l,则权益净利率为( )。 A.15% B.20% C.30% D.40% 参照答案:D 答案解析:已知资产利润率=净利润/资产=20%,产权比率=负债/所有者权益=1,则净利润/所有者权益=权益净利率=40%。 2、某企业末的所有者权益为 2400 万元,可持续增长率为 l0%。该企业的销售增长率等于的可持续增长率,其经营效率和财务政策(包括不增发新的股权)与上年相似。若的净利润为 600 万元,则其股利支付率是( )。 A.30% B.40% C.50% D.60% 参照答案:D 答案解析:由于该企业的销售增长率等于的可持续增长率,其经营效率和财务政策(包括不增发新的股权)与上年相似,可以判定该企业为可持续增长。在可持续增长的状况下,的所有者权益增长率等于可持续增长率 10%,所有者权益=2400×(1+10%),所有者权益增长=2400×10%=240。由于没有增发新股,因此所有者权益增长=留存收益=240,股利支付率= =40%...