(四)行政事业单位收入1.收入的内容 (1)行政单位的收入

是指行政单位为开展业务活动依法获得的非偿还性资金,包括拨 入经费、预算外资金收入、其他收入等

其中,其他收入包括行政单位在业务活动中获得的不必上交财政的零星杂项收入、有偿服务收入、有价证券及银行存款利息收入

(2)事业单位的收入

包括财政补助收入、上级补助收入、事业收入、经营收入、附属单位缴款、其他收入和基本建设拨款收入等

其中,其他收入包括对外投资收益、固定资产出租、外单位捐赠未限定用途的财物、其他单位对本单位的补助以及其他零星杂项收入等

2.收入确实认和计量(1)行政单位的收入应当采用收付实现制核算

(2)事业单位的收入一般应当采用收付实现制核算,即事业单位的经营收入,可以采用权责发生制核算

(五)行政事业单位支出1.支出的内容(1)行政单位的支出,分为常常性支出和专题支出

(2)事业单位的支出,包括事业支出、经营支出对附属单位补助、上缴上级支出、基本建设支出等

2.支出的计量和核算各项支出,应当按照实际支出数额记账

从事经营活动的事业单位,应当对的归集经营支出和事业支出,无法直接归集的,应当按照一定的原则予以合理的分摊

3.拨入、拨出专款及专款支出【例题 3:多选】事业单位的其他收入包括( )

A 对外投资收益 B 财政补助收入 C 外单位捐赠未限定用途的财物D 零星杂项收入 E 经营收入答案:ACD第二节、国库集中收付制度考核内容:(1)国库集中收付制度的概念及其重要内容,各账户的功能

(2)财政直接支付程序和财政授权支付程序

(3)预算结余资金的处理和国库集中支付业务的核算

(4)财政直接支付的核算和财政授权支付的核算

(5)年度预算节省资金的核算

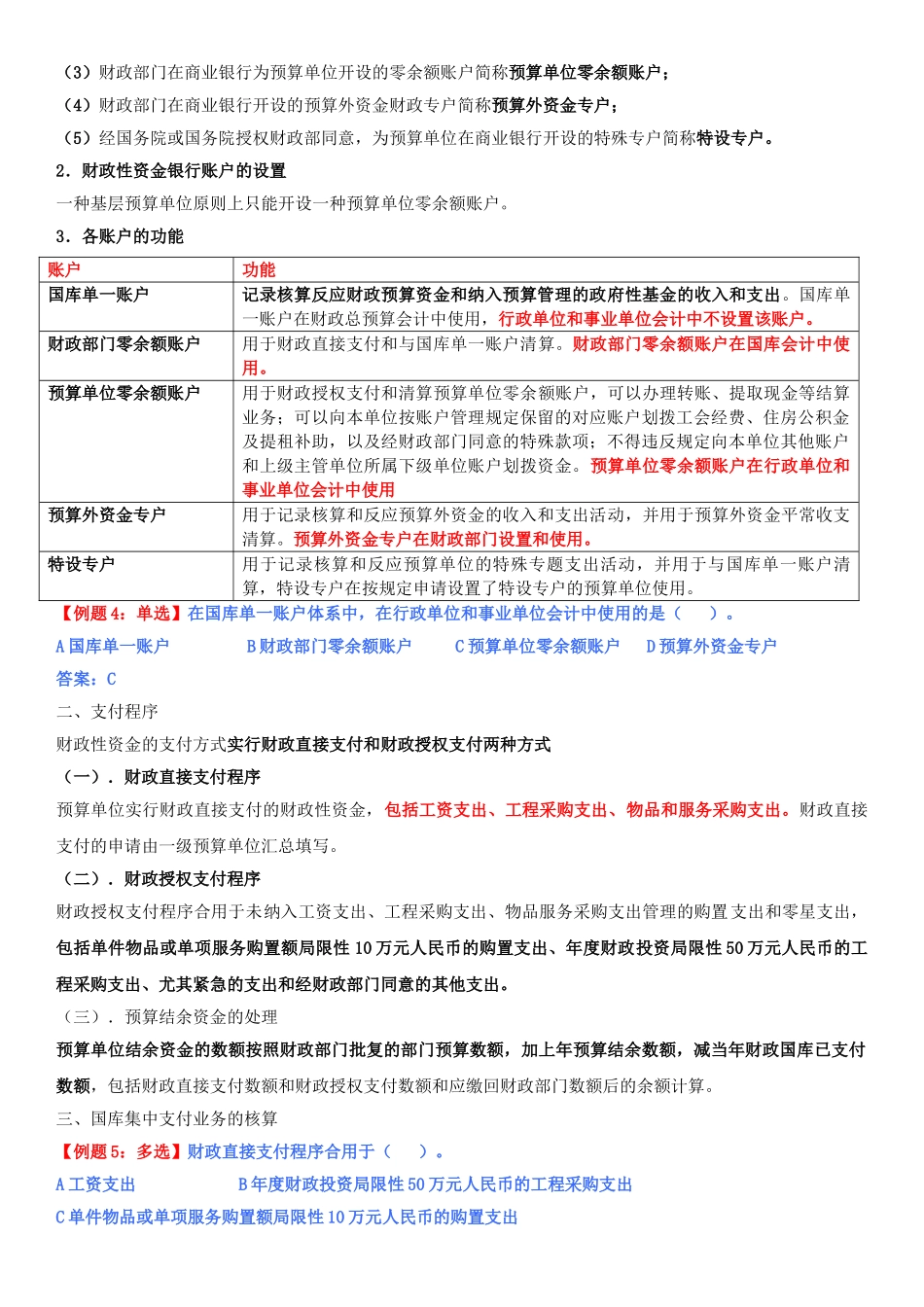

详细内容:一、国库单一账户体系1.国库单一账户体系的构成(1)财政部门在中国人民银行开设的国库单一账户简称国库单一账户;(2)财政部门在商业银行开设的零余额