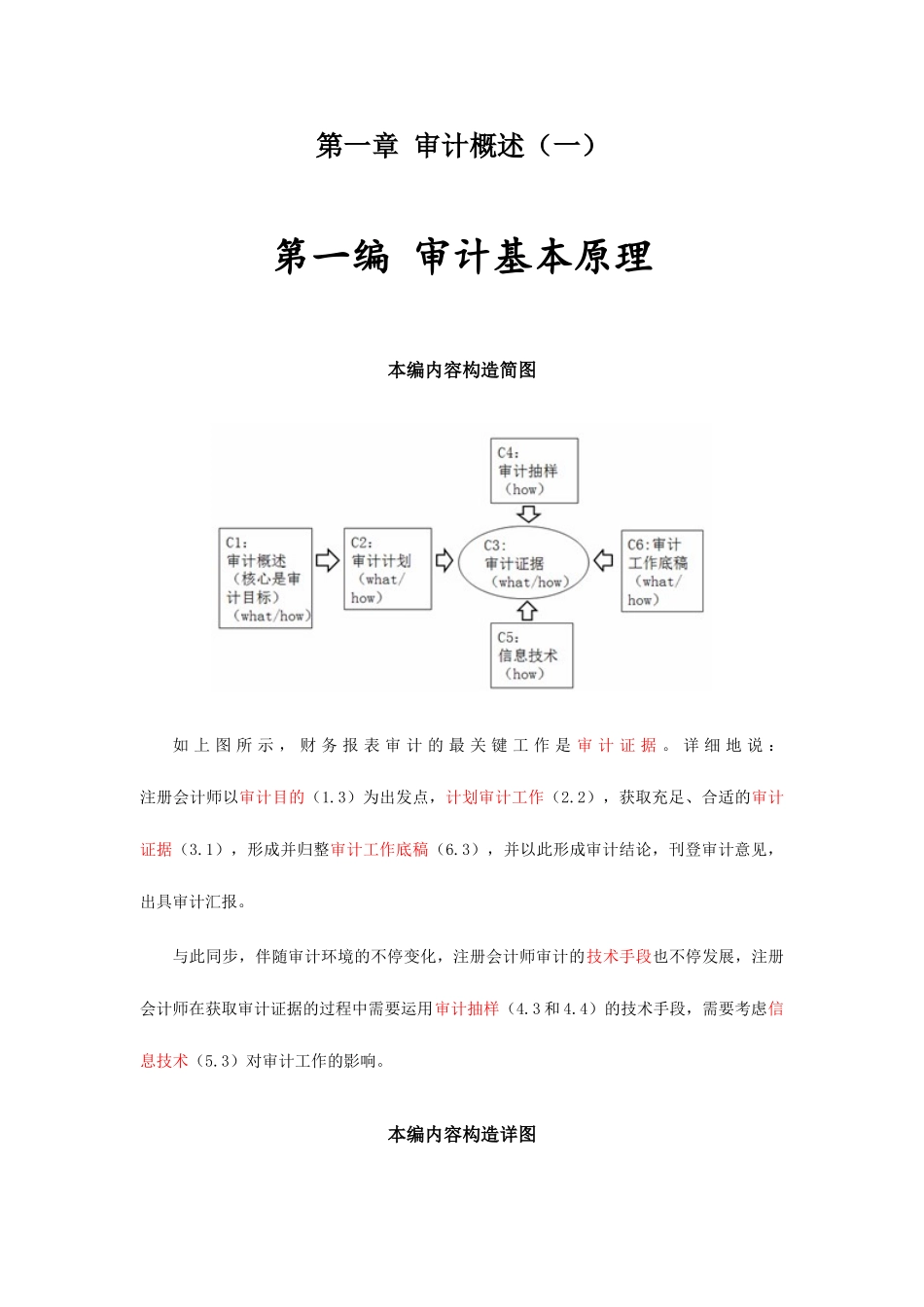

第一章 审计概述(一)第一编 审计基本原理本编内容构造简图 如 上 图 所 示 , 财 务 报 表 审 计 的 最 关 键 工 作 是 审 计 证 据

详 细 地 说 :注册会计师以审计目的(1

3)为出发点,计划审计工作(2

2),获取充足、合适的审计证据(3

1),形成并归整审计工作底稿(6

3),并以此形成审计结论,刊登审计意见,出具审计汇报

与此同步,伴随审计环境的不停变化,注册会计师审计的技术手段也不停发展,注册会计师在获取审计证据的过程中需要运用审计抽样(4

4)的技术手段,需要考虑信息技术(5

3)对审计工作的影响

本编内容构造详图近来五年,本编内容的考试热点聚焦于详细审计目的(1

3)、重要性(2

3)、函证(3

3)、分析程序(3

4)、控制测试的审计抽样(4

3)、细节测试的审计抽样(4

4)以及审计工作底稿的归档(6

3)等重要知识点

考试题型重要体现为单选题、多选题和简答题

本编简答题重点考察的是函证程序、重要性等知识点

其中,函证程序(3

3)常常结合应收账款的函证(9

3)、银行存款的函证(12

3)等知识点出题

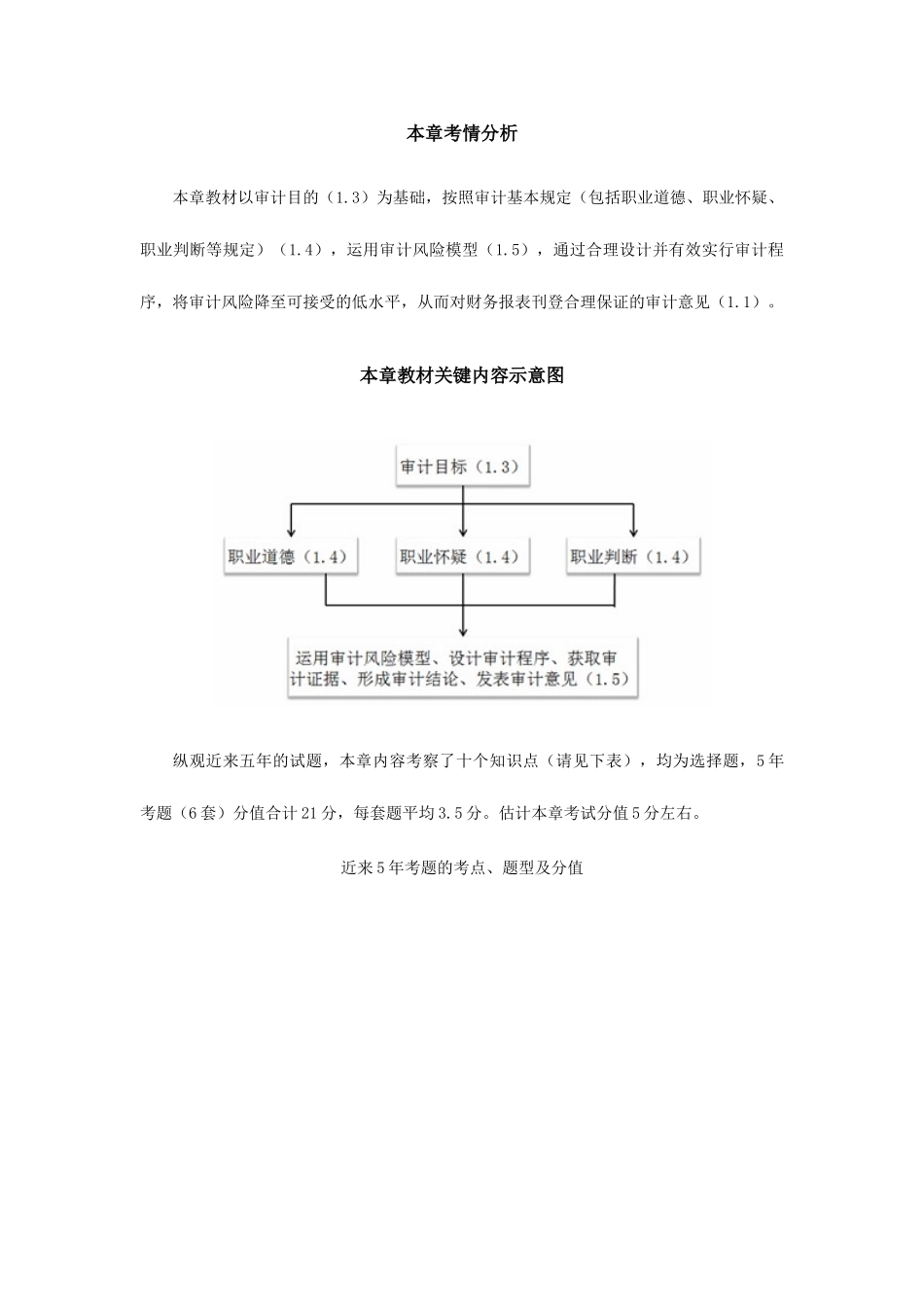

第一章 审计概述讲解内容本章考情分析本章教材以审计目的(1

3)为基础,按照审计基本规定(包括职业道德、职业怀疑、职业判断等规定)(1

4),运用审计风险模型(1

5),通过合理设计并有效实行审计程序,将审计风险降至可接受的低水平,从而对财务报表刊登合理保证的审计意见(1

本章教材关键内容示意图纵观近来五年的试题,本章内容考察了十个知识点(请见下表),均为选择题,5 年考题(6 套)分值合计 21 分,每套题平均 3

估计本章考试分值 5 分左右

近来 5 年考题的考点、题型及分值【阐明】本表记录信息与 CICPA 官方公开出版发行的纸质版《注册会计师全国统一考试历年试题汇编—审计》一致,也与东奥会计在线