会计基础考试大纲第一章 总 论第一节 会计概述一、会计的概念及特征(一)会计的概念 会计是以货币为重要计量单位,反应和监督一种单位经济活动的一种经济管理工作

(二)会计的基本特征 1

会计以货币作为重要计量单位 2

会计拥有一系列专门措施 3

会计具有核算和监督的基本职能 4

会计的本质就是管理活动 二、会计的基本职能:核算职能、监督职能 (一)会计的核算职能1

以货币为重要计量单位

具有完整性、持续性和系统性

环节:确认;计量;记录;汇报

详细措施:设置会计科目和账户;复式记账;填制和审核会计凭证;登记账簿;成本计算;财产清查;编制会计报表

(二)会计的监督职能 特点:A

重要通过价值指标进行B

对企业的经济活动的全过程进行监督C

监督根据包括合法性与合理性两方面(三)会计核算与监督职能的关系 三、会计对象和会计核算的详细内容 (一)会计对象 1

一般含义:是指会计所核算和监督的内容,即会计工作的客体

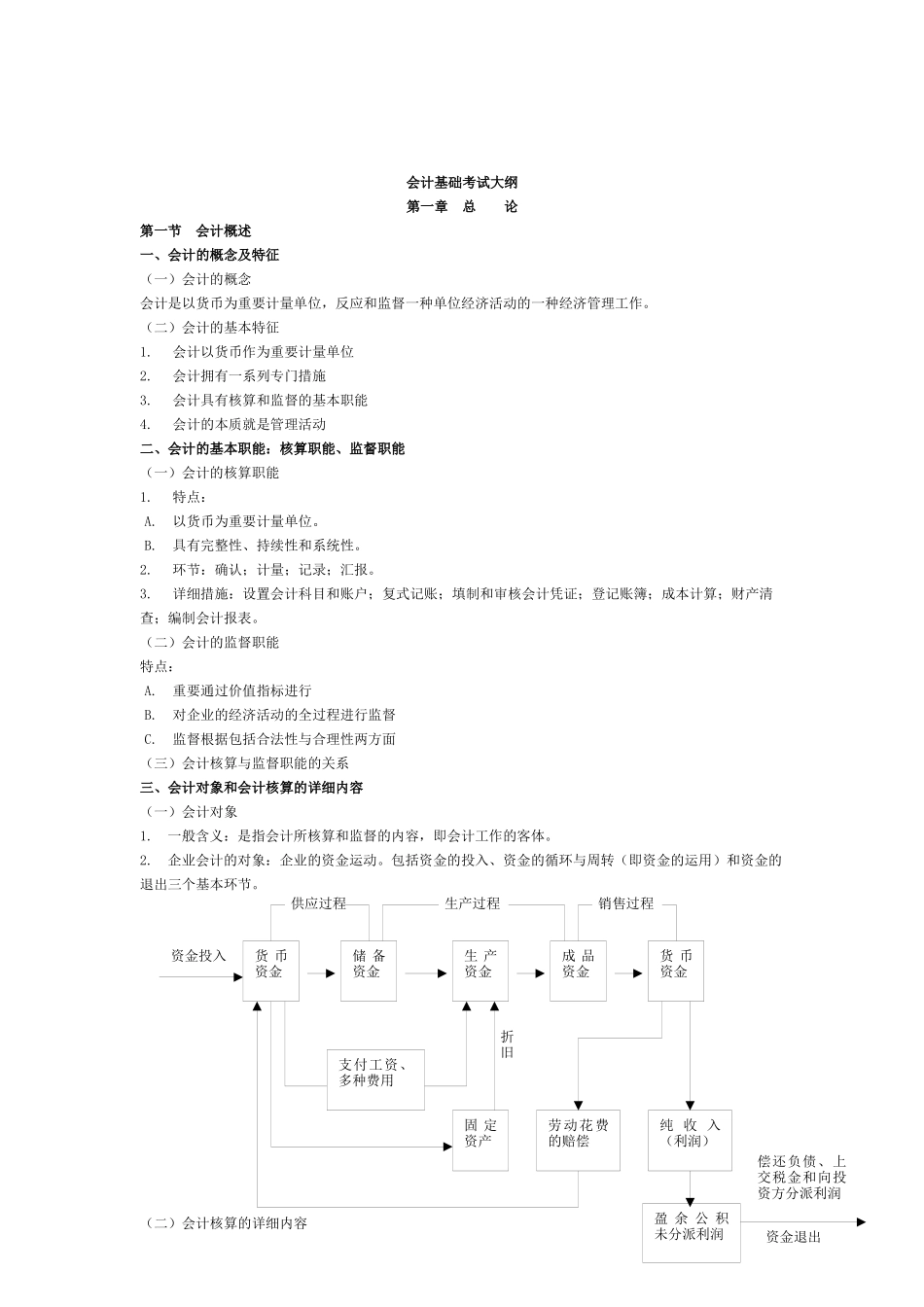

企业会计的对象:企业的资金运动

包括资金的投入、资金的循环与周转(即资金的运用)和资金的退出三个基本环节

(二)会计核算的详细内容 资金投入货 币资金储 备资金生 产资金成 品资金货 币资金支付工资、多种费用固 定资产劳动花费的赔偿纯 收 入(利润)盈 余 公 积 未分派利润偿还负债、上交税金和向投资方分派利润资金退出折旧供应过程生产过程销售过程1

款项和有价证券的收付 2

财物的收发、增减和使用 3

债权、债务的发生和结算 4

资本的增减 5

收入、支出、费用、成本的计算 6

财务成果的计算和处理 7

需要办理会计手续、进行会计核算的其他事项 第二节 会计基本假设和会计记账基础一、会计基本假设:(一)会计主体(二)持续经营 (三)会计分期 (四)货币计量二、会计记账基础:权责发生制与收付实现制权责发生制 :企业会计确实认、计量和汇报;事业单位的营