第二节 存货采购管理三、采购批量确实定(一)确定采购批量的必要性采购批量确实定,不仅直接影响到生产和加工部门对物资的使用,并且关系到采购资金的使用周转以及仓库的占用

采购数量假如过多会引起如下问题:占用过多的资金,影响资金周转;增长储存成本,占用储存场地

相反,假如采购的数量过少就会使库存中断对产品的生产导致很大的损失

由此导致的紧急购置会导致高价采购从而花费不必要的成本

因此,确定合适的采购批量是非常重要的

(二)确定采购批量应考虑的原因采购批量确实定,需要考虑的原因有诸多,只有全面综合的考虑多方面原因,才能得出最合理的采购批量

确定采购批量需要考虑的原因包括如下几种方面:1

企业商品的销售数量

销售的商品数量增长,所需要原料数量自然增长

原材料的成本

原料成本上升,商品价格随之增长,销售量就会下降

因此管理人员应当对多种原材料的需求状况和市场价格有整体的理解

假如估计某项原料的供应价格将会下降,那么就可以少采购某些

首先要考虑仓库的容量,仓库的容量会限制采购的总量

另一方面要考虑仓库既有的存储量,根据既有存储量和需求量确定采购量

再次要考虑安全存储量,即要采购比需求量多某些的原料,防止发货中断和存货突降等问题

供货单位的某些状况

例如说供货单位也许会规定最低送货量,即规定送货的最低金额或最小数量

此外,往往会有订货期,即订货点到实际收到货物之间的期间

这一期间的所需货物也需要加以考虑

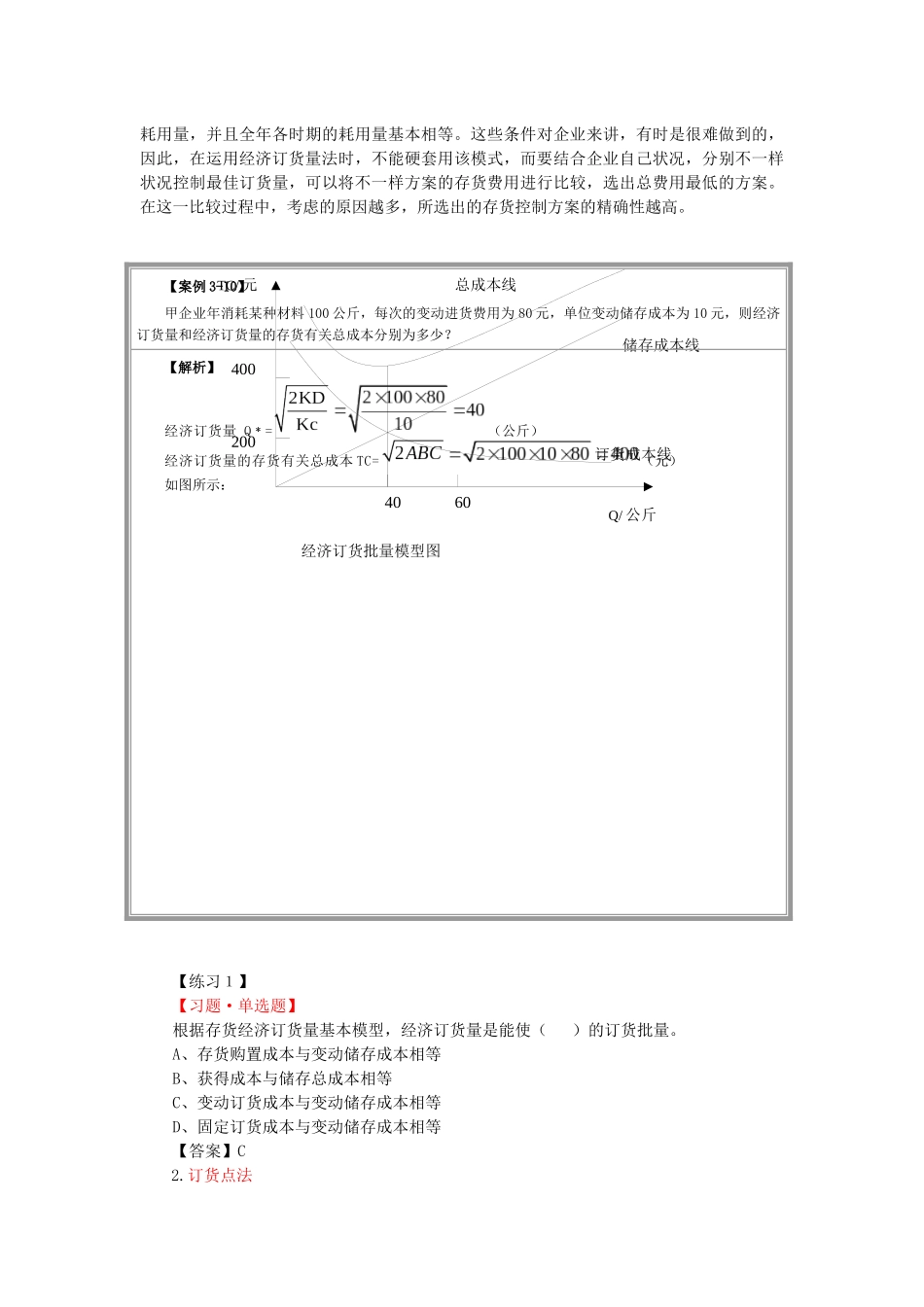

(三)合理采购批量确定的几种措施1

经济订货量法经济订货量是指使企业在存货上所花费的总费用为最低的每次订货量(1)储备存货的有关成本① 订货成本订货成本是指获得订单的成本,重要包括物资的运杂费和到货的检查费、采购人员的差旅费和办公费等

订货成本中有一部分与订货次数无关,如常设采购机构的基本开支等称为订货的固定成本,用 F1 表达,另一部分与订货次数有关,如差旅费、运杂费