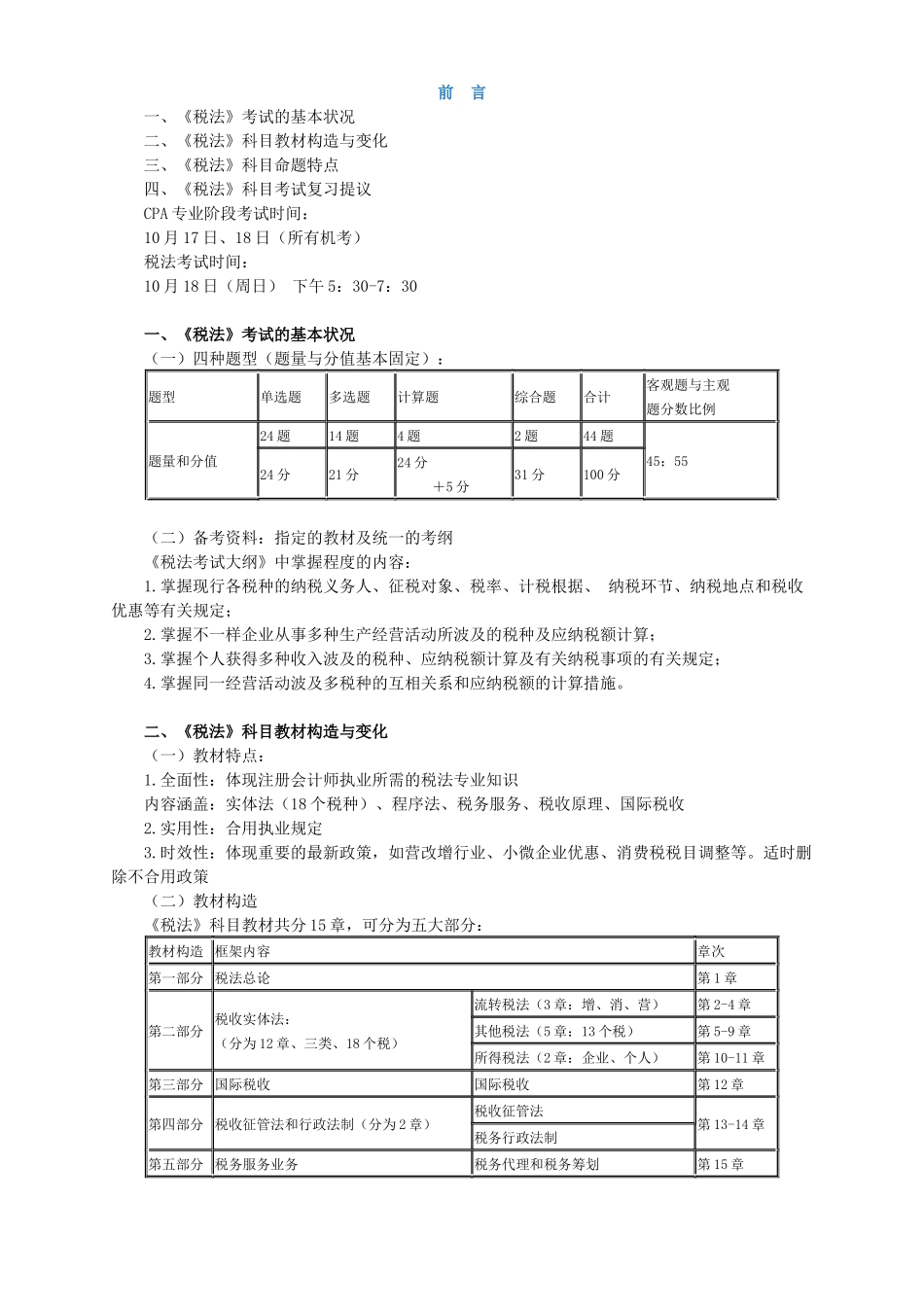

前 言 一、《税法》考试的基本状况 二、《税法》科目教材构造与变化 三、《税法》科目命题特点 四、《税法》科目考试复习提议 CPA 专业阶段考试时间: 10 月 17 日、18 日(所有机考) 税法考试时间: 10 月 18 日(周日) 下午 5:30-7:30 一、《税法》考试的基本状况 (一)四种题型(题量与分值基本固定):题型单选题 多选题 计算题 综合题 合计 客观题与主观 题分数比例 题量和分值24 题 14 题 4 题 2 题 44 题 45:55 24 分 21 分 24 分 +5 分 31 分 100 分 (二)备考资料:指定的教材及统一的考纲 《税法考试大纲》中掌握程度的内容: 1

掌握现行各税种的纳税义务人、征税对象、税率、计税根据、 纳税环节、纳税地点和税收优惠等有关规定; 2

掌握不一样企业从事多种生产经营活动所波及的税种及应纳税额计算; 3

掌握个人获得多种收入波及的税种、应纳税额计算及有关纳税事项的有关规定; 4

掌握同一经营活动波及多税种的互相关系和应纳税额的计算措施

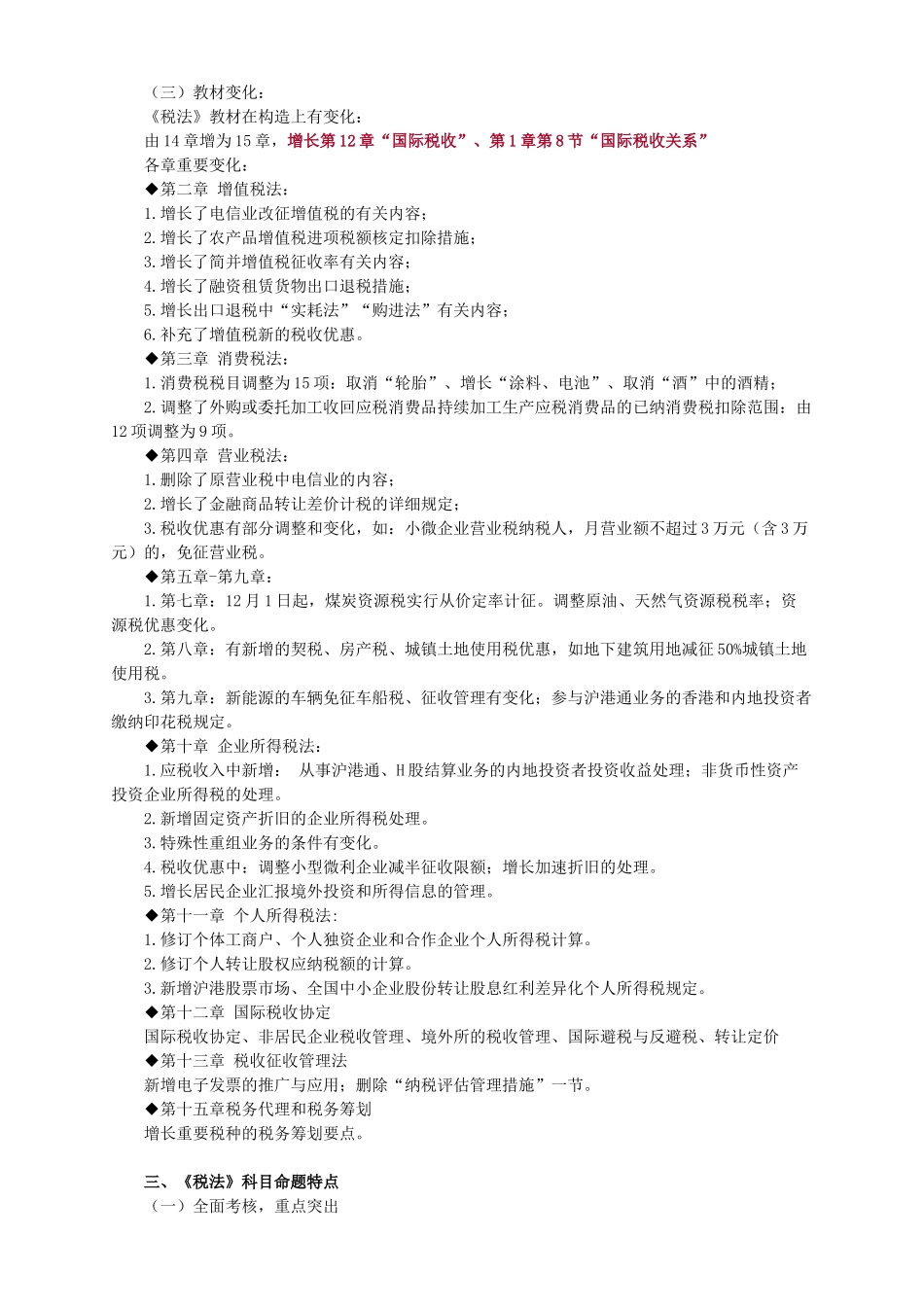

二、《税法》科目教材构造与变化 (一)教材特点: 1

全面性:体现注册会计师执业所需的税法专业知识 内容涵盖:实体法(18 个税种)、程序法、税务服务、税收原理、国际税收 2

实用性:合用执业规定 3

时效性:体现重要的最新政策,如营改增行业、小微企业优惠、消费税税目调整等

适时删除不合用政策 (二)教材构造 《税法》科目教材共分 15 章,可分为五大部分:教材构造 框架内容 章次 第一部分 税法总论 第 1 章 第二部分 税收实体法:(分为 12 章、三类、18 个税) 流转税法(3 章:增、消、营) 第 2-4 章 其他税法(5 章:13 个税) 第 5-9 章 所得税法(2 章:企业、个人) 第 10-11 章 第三部分 国际税收国际税收第 12 章 第四部分 税收征管法