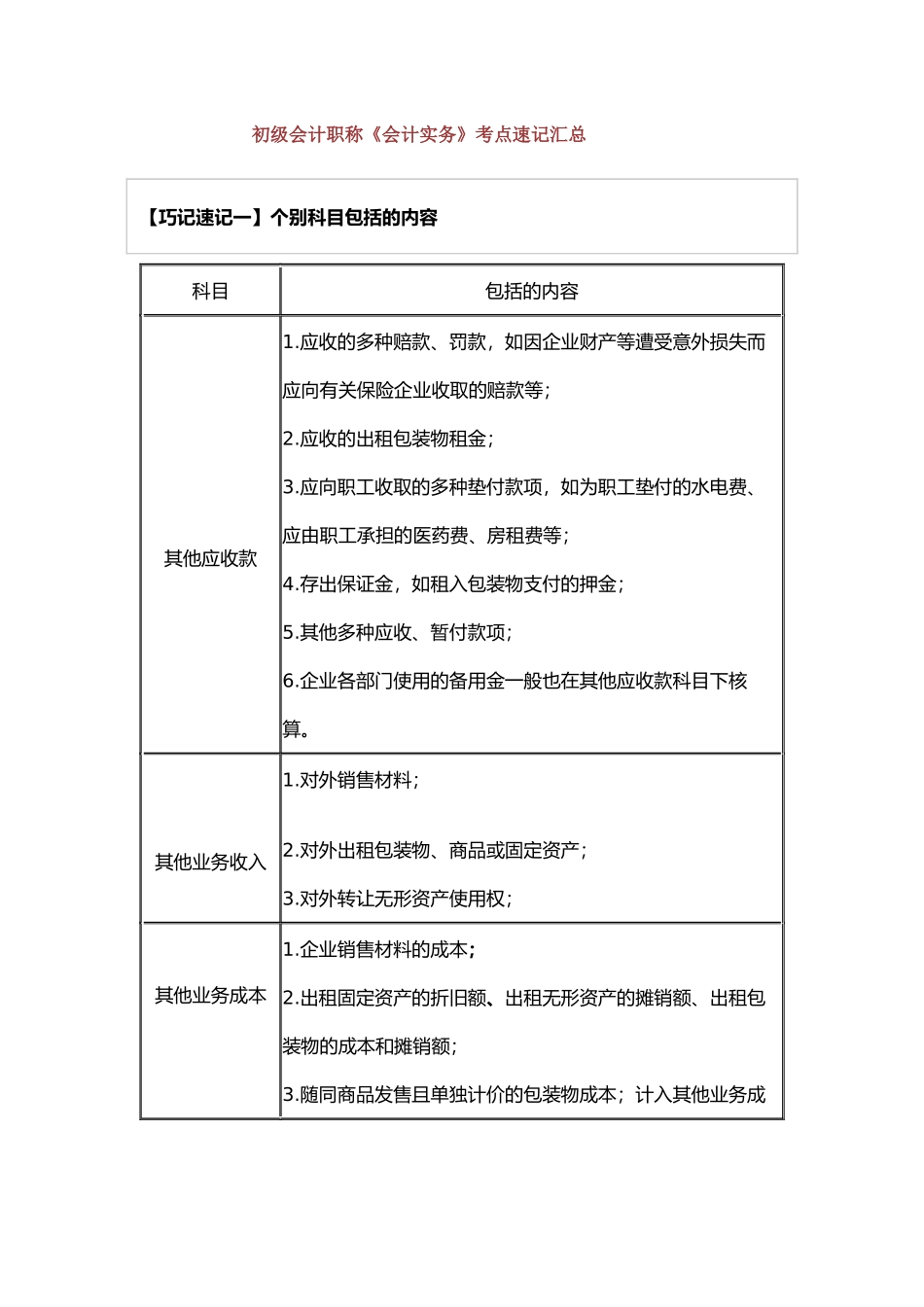

初级会计职称《会计实务》考点速记汇总【巧记速记一】个别科目包括的内容科目包括的内容 其他应收款1

应收的多种赔款、罚款,如因企业财产等遭受意外损失而应向有关保险企业收取的赔款等;2

应收的出租包装物租金;3

应向职工收取的多种垫付款项,如为职工垫付的水电费、应由职工承担的医药费、房租费等;4

存出保证金,如租入包装物支付的押金;5

其他多种应收、暂付款项;6

企业各部门使用的备用金一般也在其他应收款科目下核算

其他业务收入1

对外销售材料;2

对外出租包装物、商品或固定资产;3

对外转让无形资产使用权; 其他业务成本1

企业销售材料的成本;2

出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本和摊销额;3

随同商品发售且单独计价的包装物成本;计入其他业务成本

【有关链接】随同商品发售不单独计价的包装物成本;计入销售费用

对投资性房地产计提折旧或进行摊销时,借记“其他业务成本”科目贷记“投资性房地产合计折旧(摊销)”科目

【巧记速记二】交易性金融资产的入账价值1

交易性金融资产的入账价值(交易费用此外支付)=实际支付的价款-其中包括已经宣布的股利

初级会计职称 2

交易性金融资产的入账价值(交易费用在支付的价款里)=实际支付的价款-其中包括已经宣布的股利-交易费用的部分

企业获得长期股权投资的入账价值中包含了已宣布但尚未发放的现金股利,应当单独确认为应收项目,记入“应收股利”科目

企业所发生的与获得长期股权投资直接有关的费用、税金及其他必要支出应计入长期股权投资的初始投资成本

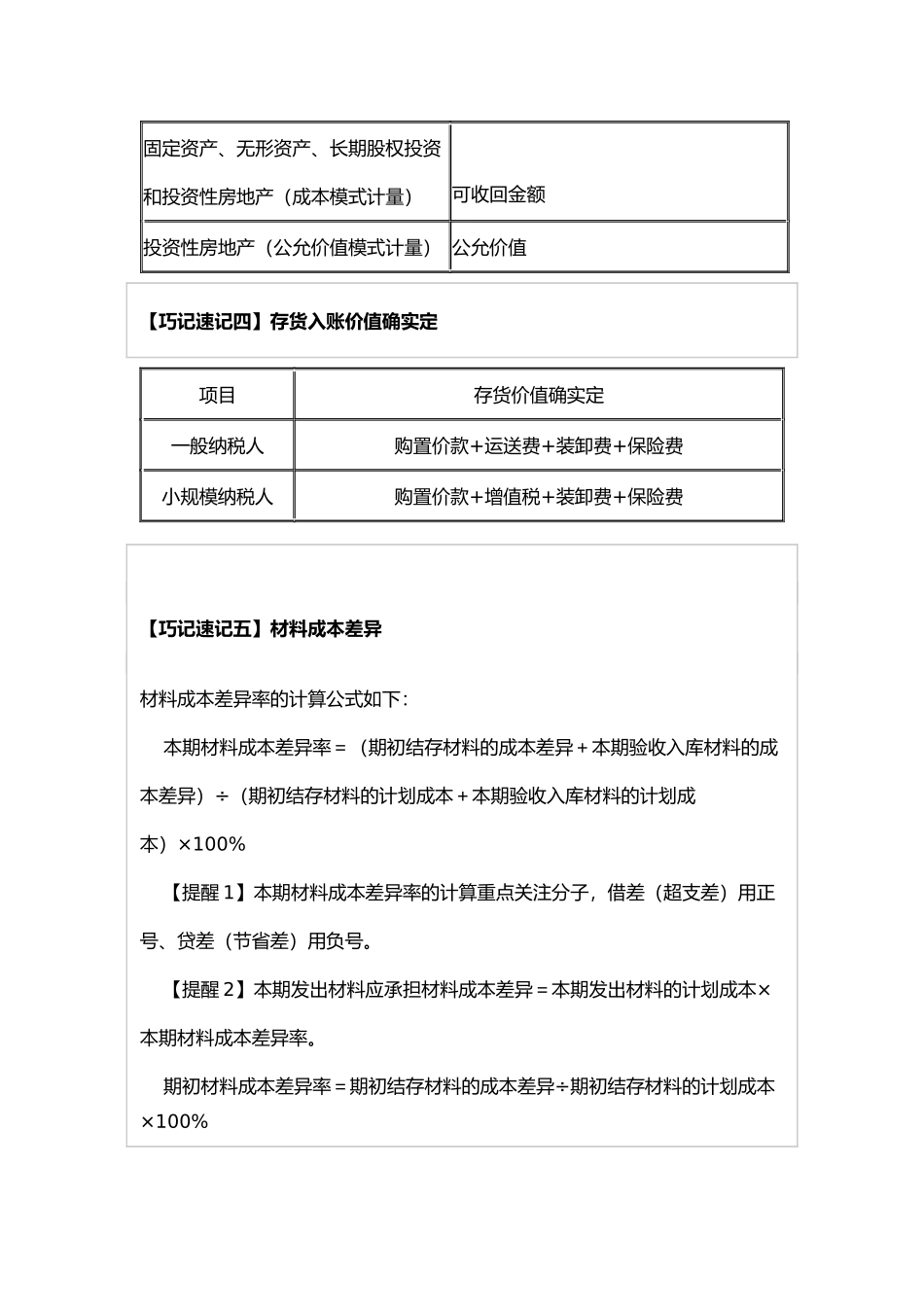

【巧记速记三】期末资产价值确实定项目期末价值确实定存货成本与可变现净值孰低交易性金融资产公允价值初级会计论坛固定资产、无形资产、长期股权投资和投资性房地产(成本模式计量) 可收回金额投资性房地产(公允价值模式计量) 公允价值【巧记速记四】存货入账价值确实定项目存货价值确实定一般纳