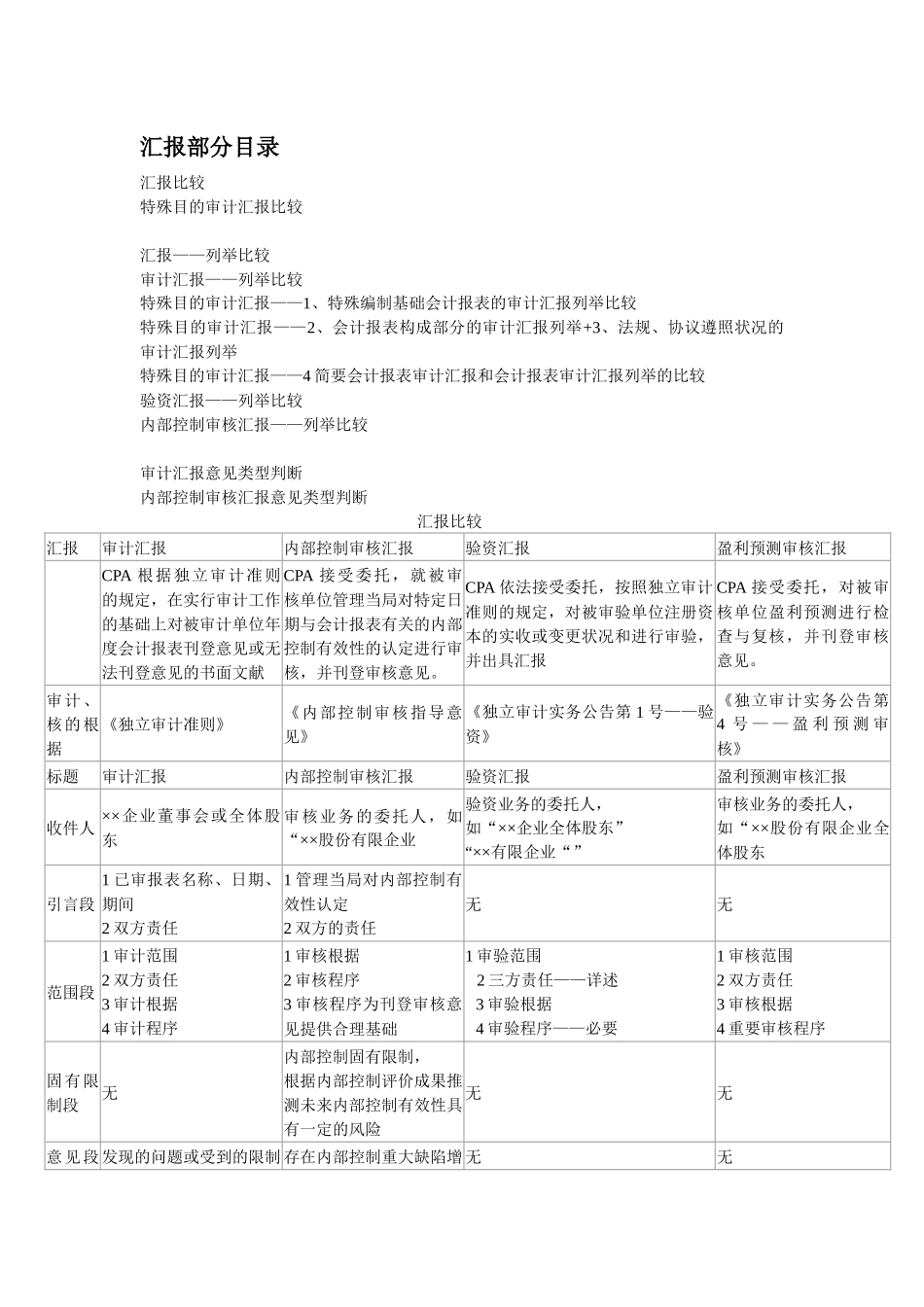

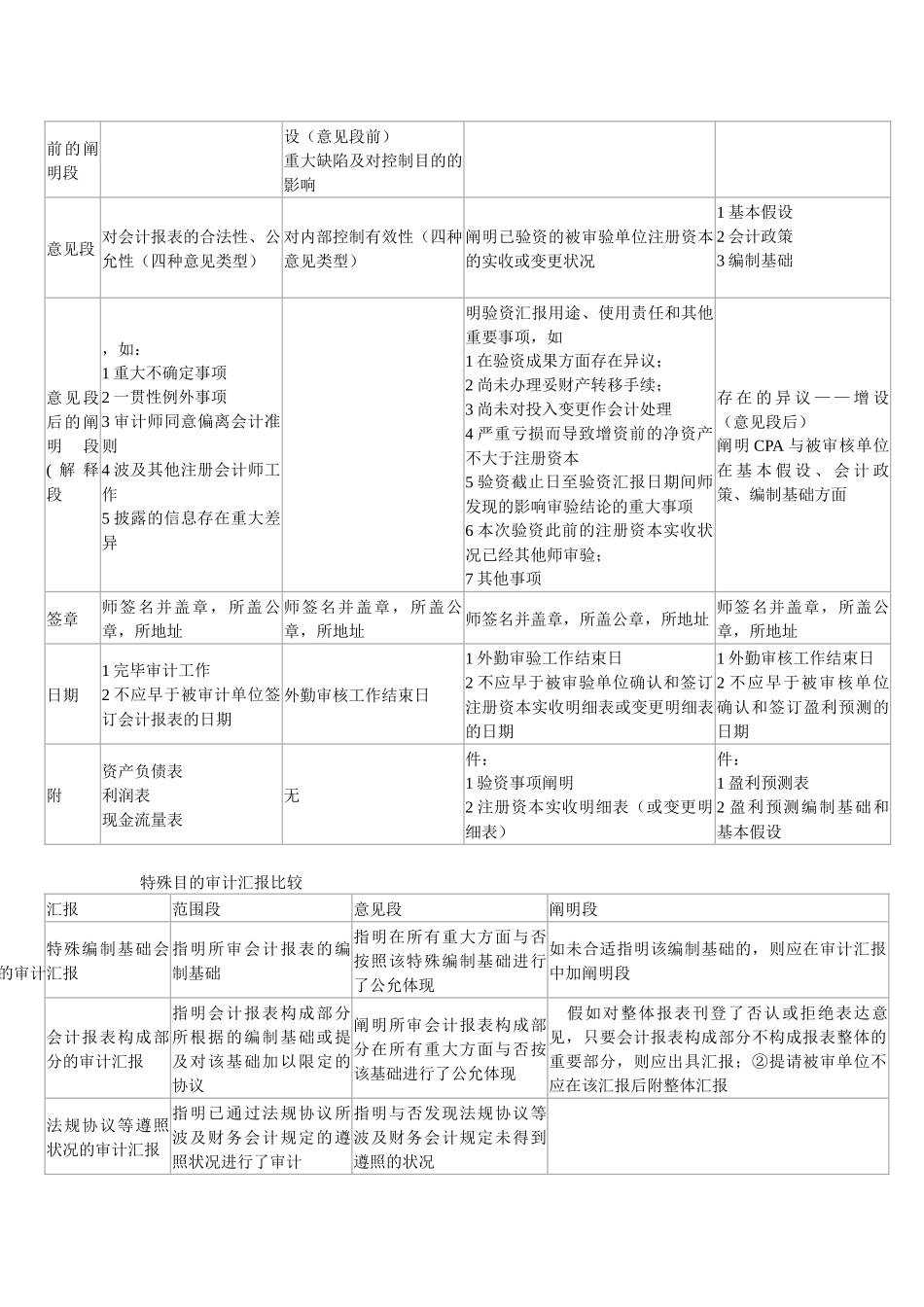

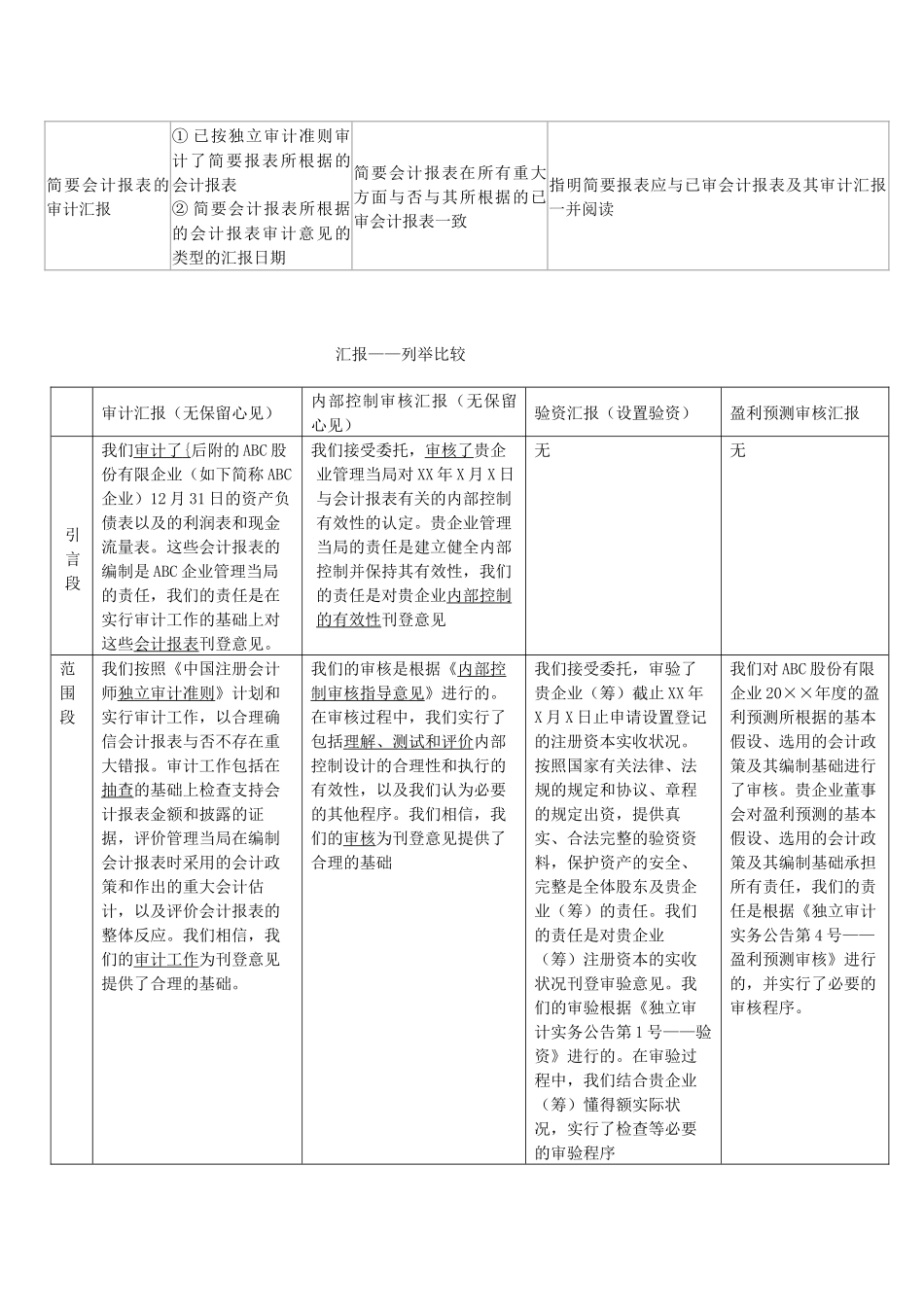

汇报部分目录汇报比较特殊目的审计汇报比较汇报——列举比较审计汇报——列举比较特殊目的审计汇报——1、特殊编制基础会计报表的审计汇报列举比较特殊目的审计汇报——2、会计报表构成部分的审计汇报列举+3、法规、协议遵照状况的审计汇报列举特殊目的审计汇报——4 简要会计报表审计汇报和会计报表审计汇报列举的比较验资汇报——列举比较内部控制审核汇报——列举比较审计汇报意见类型判断内部控制审核汇报意见类型判断汇报比较汇报审计汇报内部控制审核汇报验资汇报盈利预测审核汇报CPA 根据独立审计准则的规定,在实行审计工作的基础上对被审计单位年度会计报表刊登意见或无法刊登意见的书面文献CPA 接受委托,就被审核单位管理当局对特定日期与会计报表有关的内部控制有效性的认定进行审核,并刊登审核意见

CPA 依法接受委托,按照独立审计准则的规定,对被审验单位注册资本的实收或变更状况和进行审验,并出具汇报CPA 接受委托,对被审核单位盈利预测进行检查与复核,并刊登审核意见

审计、核的根据《独立审计准则》《内部控制审核指导意见》《独立审计实务公告第 1 号——验资》《独立审计实务公告第4 号 — — 盈 利 预 测 审核》标题审计汇报内部控制审核汇报验资汇报盈利预测审核汇报收件人 ××企业董事会或全体股东审核业务的委托人,如“××股份有限企业验资业务的委托人,如“××企业全体股东”“××有限企业“”审核业务的委托人,如“××股份有限企业全体股东引言段1 已审报表名称、日期、期间2 双方责任1 管理当局对内部控制有效性认定2 双方的责任无无范围段 1 审计范围2 双方责任3 审计根据4 审计程序1 审核根据2 审核程序3 审核程序为刊登审核意见提供合理基础1 审验范围2 三方责任——详述3 审验根据4 审验程序——必要1 审核范围2 双方责任3 审核根据4 重要审核程序固有限制段无内部控制固有限制,根据内部控制