第三章判断1、费用按经济用途分即为成本项目,两者口径一致

(× )2、企业某一期间为生产产品发生的费用总额,不一定等于该会计期间产品成本的总额

(√)3、产品成本项目是由国家统一规定的,任何企业不能变动

(× )4、根据工业企业费用要素的划分,“利息费用”是指企业的短期借款利息费用

(× )5、但凡计入产品成本的费用都应设置专门的成本项目

(× )6、生产设备的折旧费计入制造费用,因此它属于间接生产费用

(× )7、直接生产费用既也许是直接计入费用,也也许是间接计入费用

(√)选择题1、下列不能计入产品成本的费用是( ) A 车间耗用的燃料和动力 B 生产工人工资及福利费 C 厂部管理人员工资及福利费 D 销售机构发生的费用 E 车间、分厂管理人员的工资及福利费2、下列项目中,不能计入成本费用的是() A 资本性支出 B 长期投资支出 C 劳动保险支出 D 印花税 E 劳动保护支出3、属于直接生产费用的有( ) A 生产工人计时工资 B 生产工人计件工资 C 车间管理人员工资 D 车间厂房折旧费4、属于间接生产费用的有( ) A 管理费用 B 财务费用 C 车间机物料消耗 D 分厂管理人员工资1、CD 2、AB 3、AB 4、CD1

按原材料定额消耗量比例分派原材料费用计算公式: 某种产品原材料定额消耗量=该种产品实际产量×单位产品原材料定额消耗量 原材料消耗量分派率=原材料实际消耗总量/多种产品定额消耗量之和 某种产品应分派的 = 该种产品的原材料定额消耗量×原材料消耗量分派率 原材料实际消耗量 某种产品应分派的 = 该种产品应分派的 × 材料 实际原材料费用 原材料实际消耗量 价格2

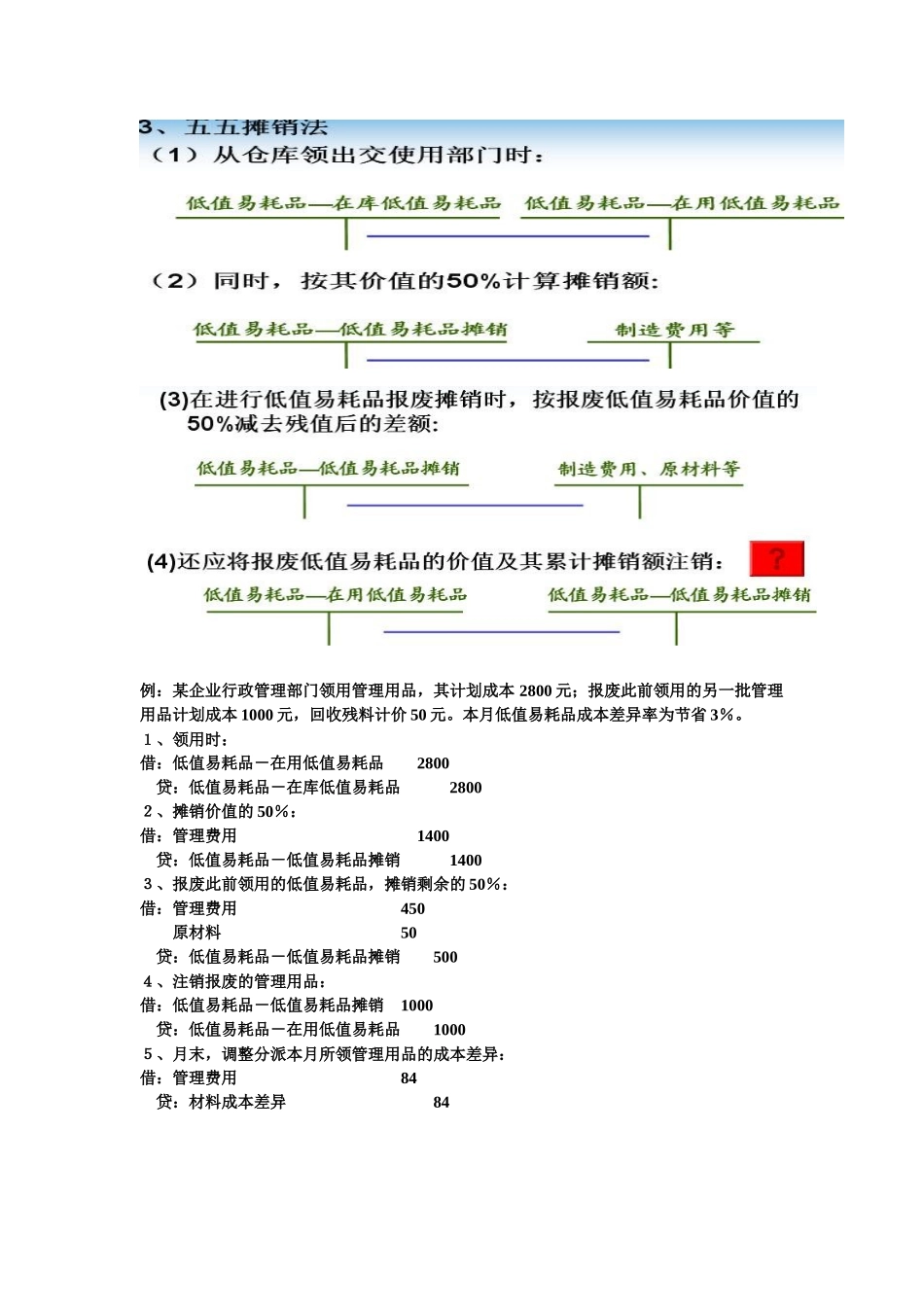

按原材料定额费用比例分派原材料费用某种产品原材料定额费用=该种产品的实际产量×单位产品原材料费用定额 原材料费用分派率=多种产品原材料实际费用总额/多种产品原材料