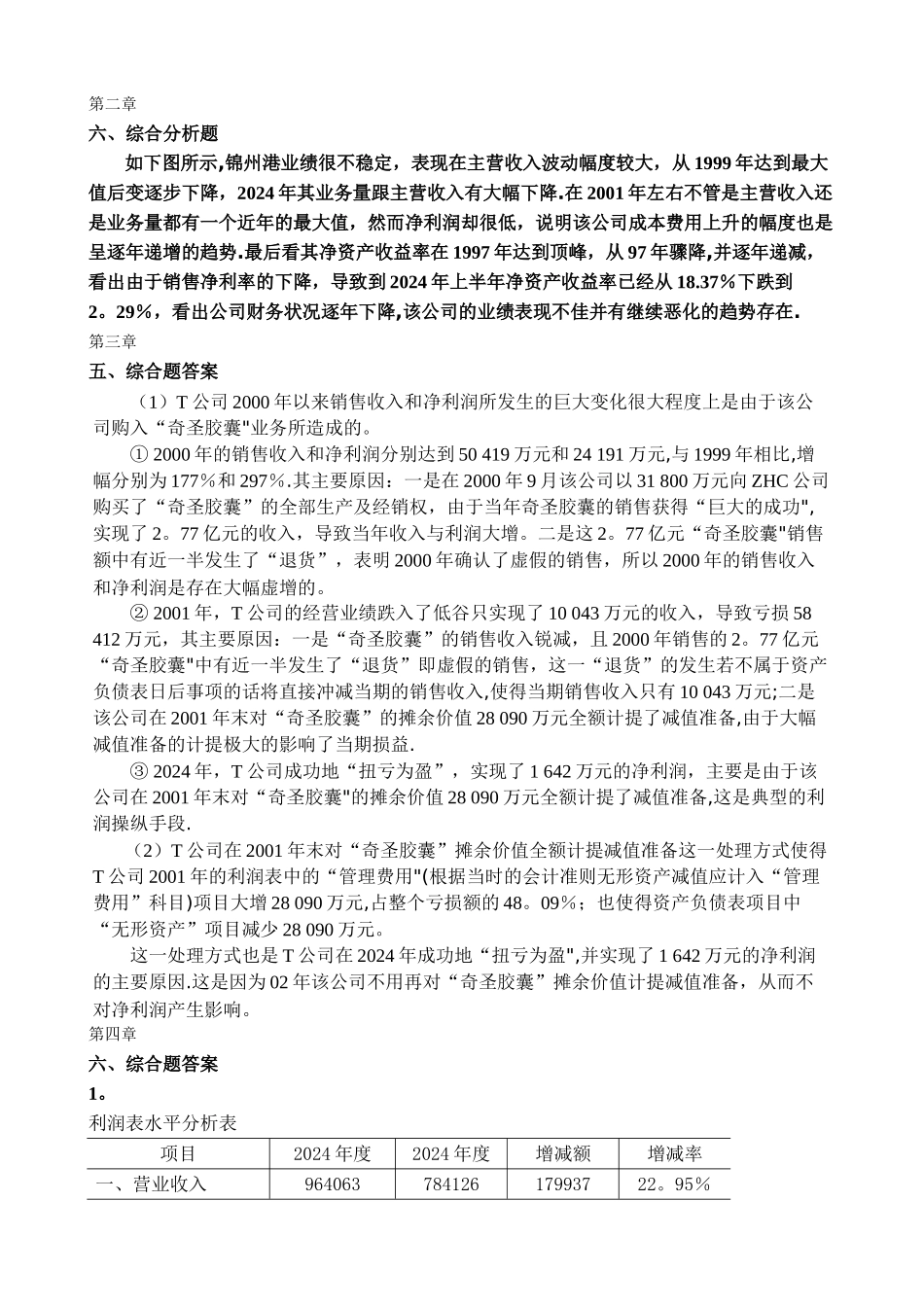

第二章六、综合分析题如下图所示,锦州港业绩很不稳定,表现在主营收入波动幅度较大,从 1999 年达到最大值后变逐步下降,2024 年其业务量跟主营收入有大幅下降

在 2001 年左右不管是主营收入还是业务量都有一个近年的最大值,然而净利润却很低,说明该公司成本费用上升的幅度也是呈逐年递增的趋势

最后看其净资产收益率在 1997 年达到顶峰,从 97 年骤降,并逐年递减,看出由于销售净利率的下降,导致到 2024 年上半年净资产收益率已经从 18

37%下跌到2

29%,看出公司财务状况逐年下降,该公司的业绩表现不佳并有继续恶化的趋势存在

第三章五、综合题答案(1)T 公司 2000 年以来销售收入和净利润所发生的巨大变化很大程度上是由于该公司购入“奇圣胶囊"业务所造成的

① 2000 年的销售收入和净利润分别达到 50 419 万元和 24 191 万元,与 1999 年相比,增幅分别为 177%和 297%

其主要原因:一是在 2000 年 9 月该公司以 31 800 万元向 ZHC 公司购买了“奇圣胶囊”的全部生产及经销权,由于当年奇圣胶囊的销售获得“巨大的成功",实现了 2

77 亿元的收入,导致当年收入与利润大增

77 亿元“奇圣胶囊"销售额中有近一半发生了“退货”,表明 2000 年确认了虚假的销售,所以 2000 年的销售收入和净利润是存在大幅虚增的

② 2001 年,T 公司的经营业绩跌入了低谷只实现了 10 043 万元的收入,导致亏损 58 412 万元,其主要原因:一是“奇圣胶囊”的销售收入锐减,且 2000 年销售的 2

77 亿元“奇圣胶囊"中有近一半发生了“退货”即虚假的销售,这一“退货”的发生若不属于资产负债表日后事项的话将直接冲减当期的销售收入,使得当期销售收入只有 10 043 万元;二是该公司在 2001 年末对“奇圣胶囊”的