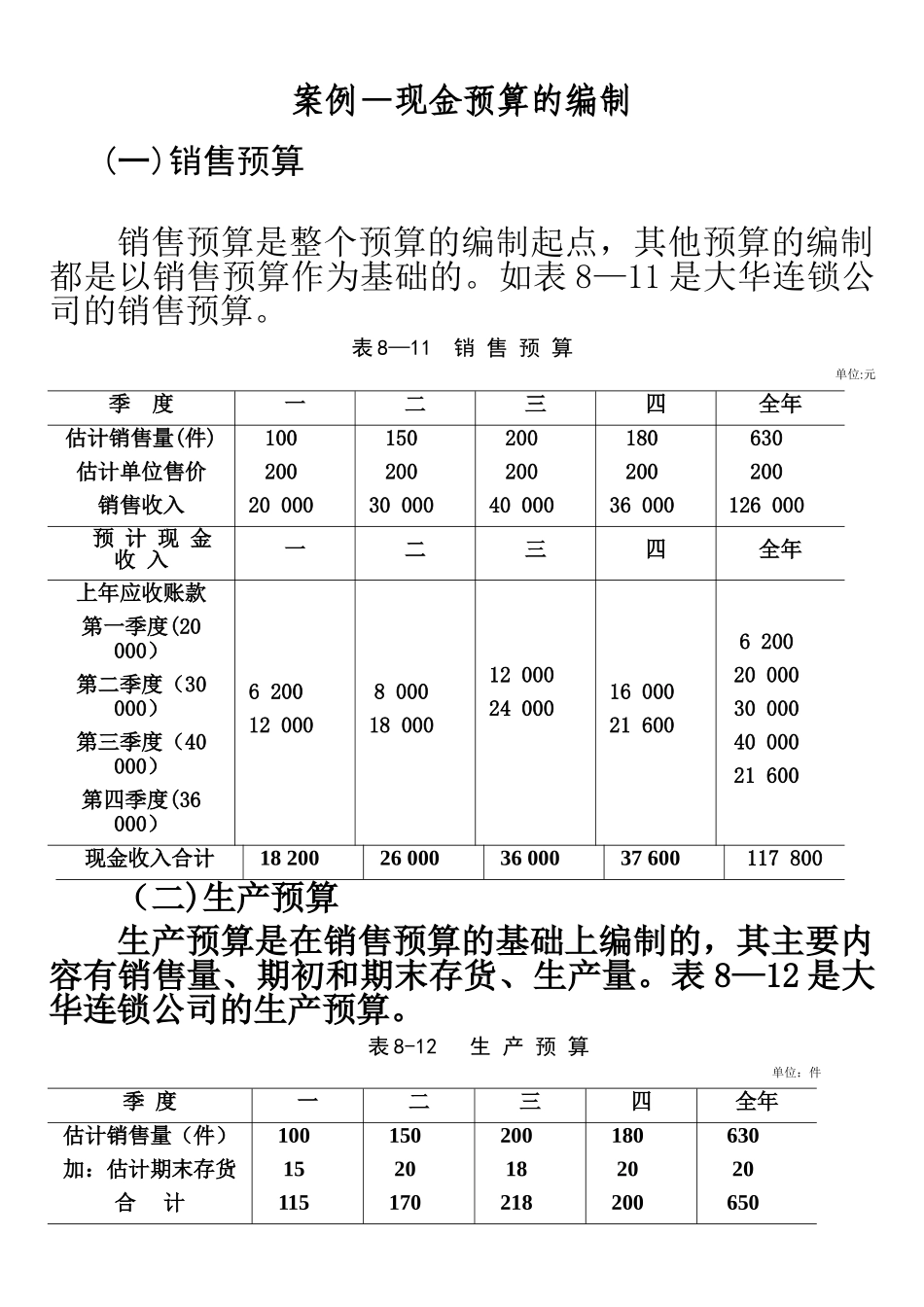

案例—现金预算的编制(一)销售预算销售预算是整个预算的编制起点,其他预算的编制都是以销售预算作为基础的

如表 8—11 是大华连锁公司的销售预算

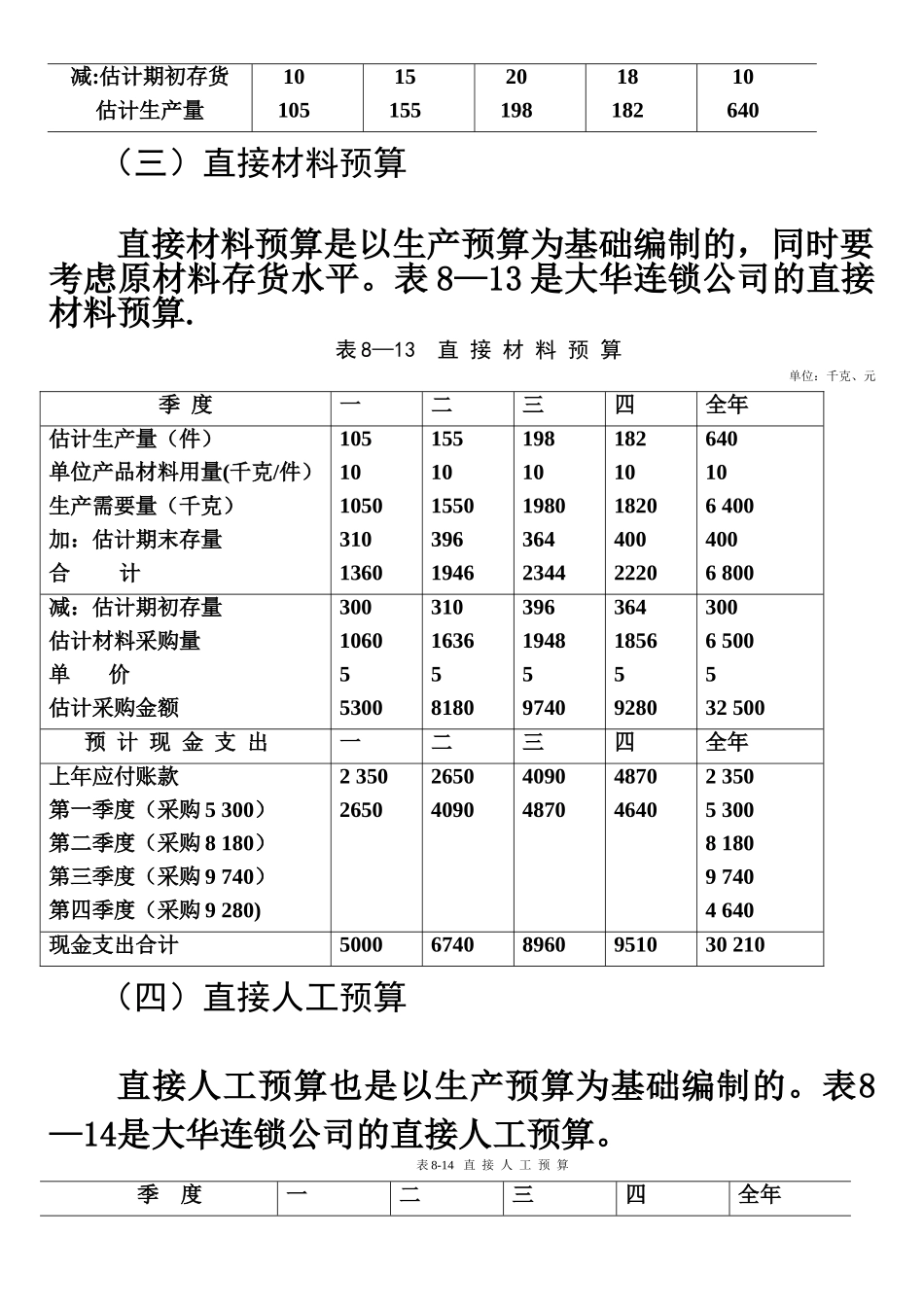

表 8—11 销 售 预 算 单位:元季 度一二三四全年估计销售量(件)估计单位售价销售收入10020020 00015020030 00020020040 00018020036 000630200126 000预 计 现 金 收 入一二三四全年上年应收账款第一季度(20 000)第二季度(30 000)第三季度(40 000)第四季度(36 000)6 20012 0008 00018 00012 00024 00016 00021 6006 20020 00030 00040 00021 600现金收入合计18 20026 00036 00037 600117 800(二)生产预算生产预算是在销售预算的基础上编制的,其主要内容有销售量、期初和期末存货、生产量

表 8—12 是大华连锁公司的生产预算

表 8-12 生 产 预 算 单位:件季 度一二三四全年估计销售量(件)加:估计期末存货合 计1001511515020170200182181802020063020650减:估计期初存货估计生产量1010515155201981818210640(三)直接材料预算直接材料预算是以生产预算为基础编制的,同时要考虑原材料存货水平

表 8—13 是大华连锁公司的直接材料预算

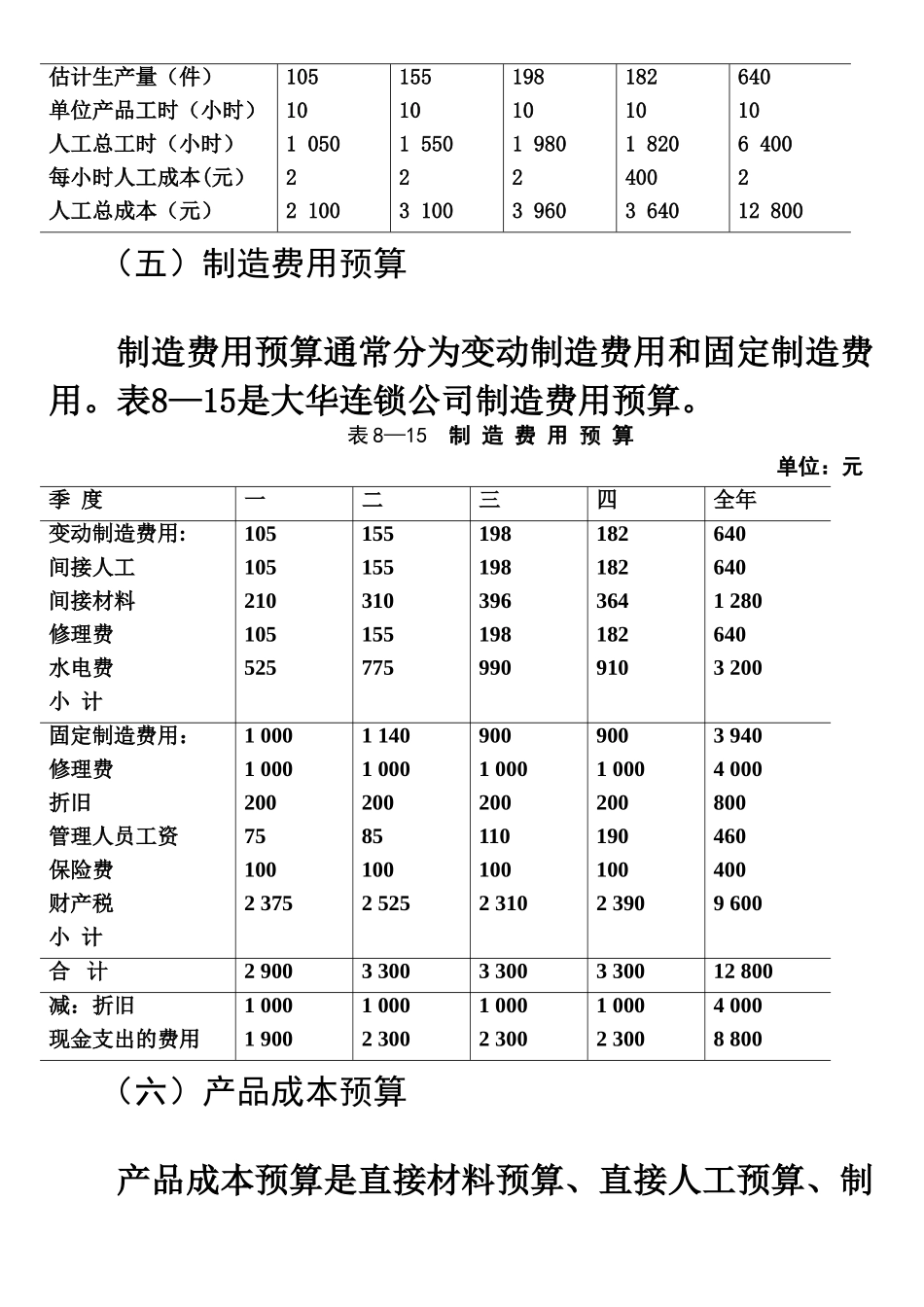

表 8—13 直 接 材 料 预 算 单位:千克、元季 度一二三四全年估计生产量(件)单位产品材料用量(千克/件)生产需要量(千克)加:估计期末存量合 计1051010503101360155101550396194619810198036423441821018204002220640106 4004006 800减:估计期初存量估计材料采购量单 价估计采购金