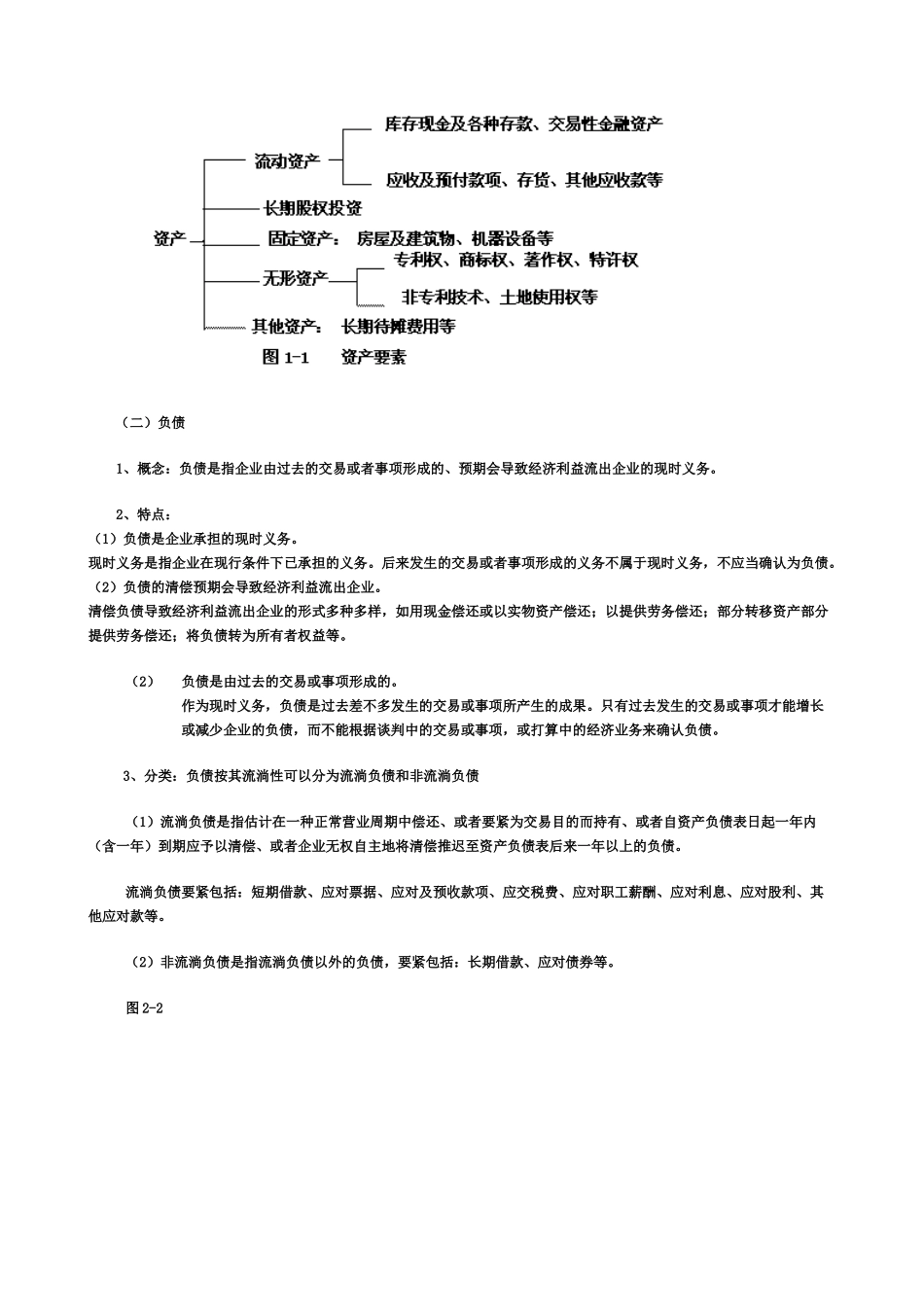

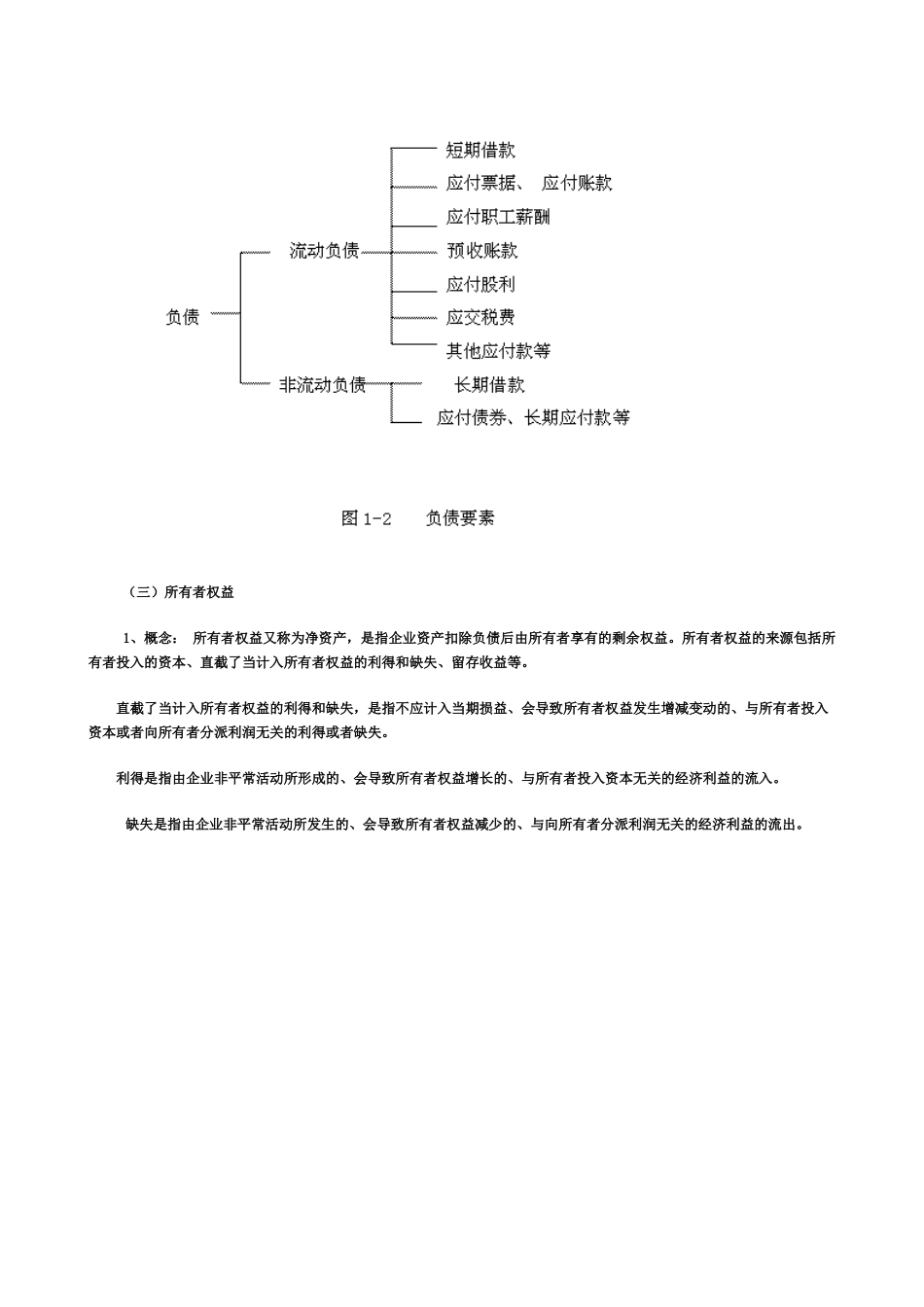

第一节XXX 年江苏省会计从业资格考试网上辅导《会计基础》课程讲义打包第一、会计要素确实认会计要素是对会计对象进行的差不多分类,是会计核算对象的详细化

资产、负债、所有者权益、收入、费用、利润统称为企业的六大会计要素

资产、负债和所有者权益三项会计要素体现资金运动的相对静止状态,即反应企业的财务状况;收入、费用和利润三项会计要素体现资金运动的明显变动状态,即反应企业的经营成果

(一)资产1、定义:资产是指企业过去的交易或者事项形成的、并由企业拥有或者操纵的、预期会给企业带来经济利益的资源

2、特点:(1)资产是预期能给企业带来经济利益的经济资源

预期会给企业带来经济利益,是指直截了当或者间接导致现金和现金等价物流入企业的潜力

[例 2-1]下列各项中,不符合资产要素定义的是( )

A.库存商品 B

托付加工物资C

尚待加工的半成品 D

盘亏、毁损的材料答案:D由企业拥有或者操纵,是指企业享有某项资源的所有权,或者尽管不享有某项资源的所有权,但该项资源能被企业所操纵

[例 2-2]甲企业的加工车间有两台设备

A 设备系从乙企业融资租入获得,B 设备系从丙企业以经营租入方式获得,目前两台设备均投入使用

A、B 设备与否为甲企业的资产

资产是由过去的交易或事项形成的

只有过去发生的交易或者事项才能增长或减少企业的资产,而不能根据谈判中的交易或打算中的经济业务来确认资产

[例 2-3]甲企业打算在 10 月份购置一批机器设备,5 月份与销售方签订了购置协议,但实际购置行为将发生在 10 月份,因此企业不能在 5 月份将该批设备确认为资产

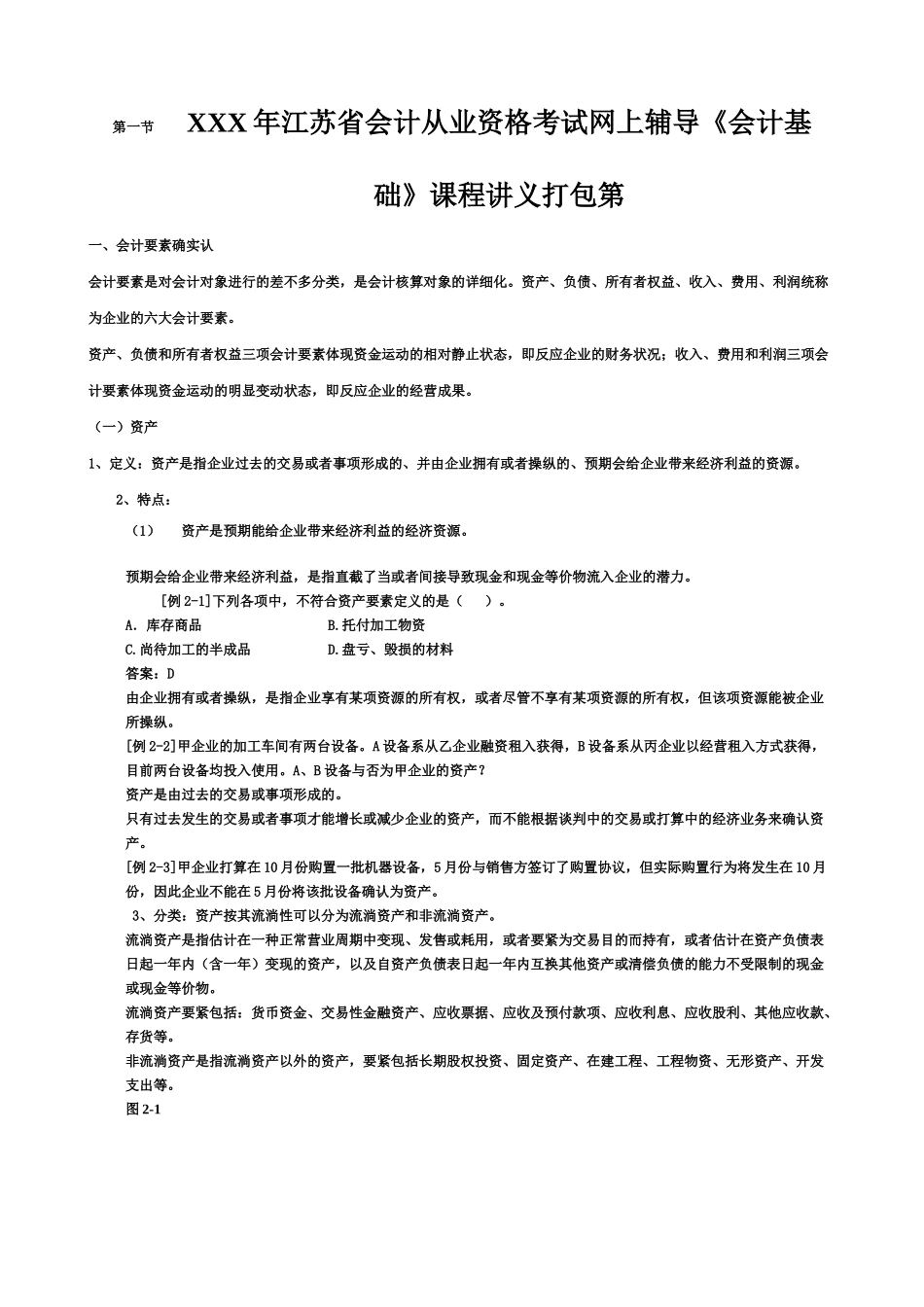

3、分类:资产按其流淌性可以分为流淌资产和非流淌资产

流淌资产是指估计在一种正常营业周期中变现、发售或耗用,或者要紧为交易目的而持有,或者估计在资产负债表日起一年内(含一年)变现的资产,以及自资产负债表日起一年内互换其他资产或清偿负债的能力不