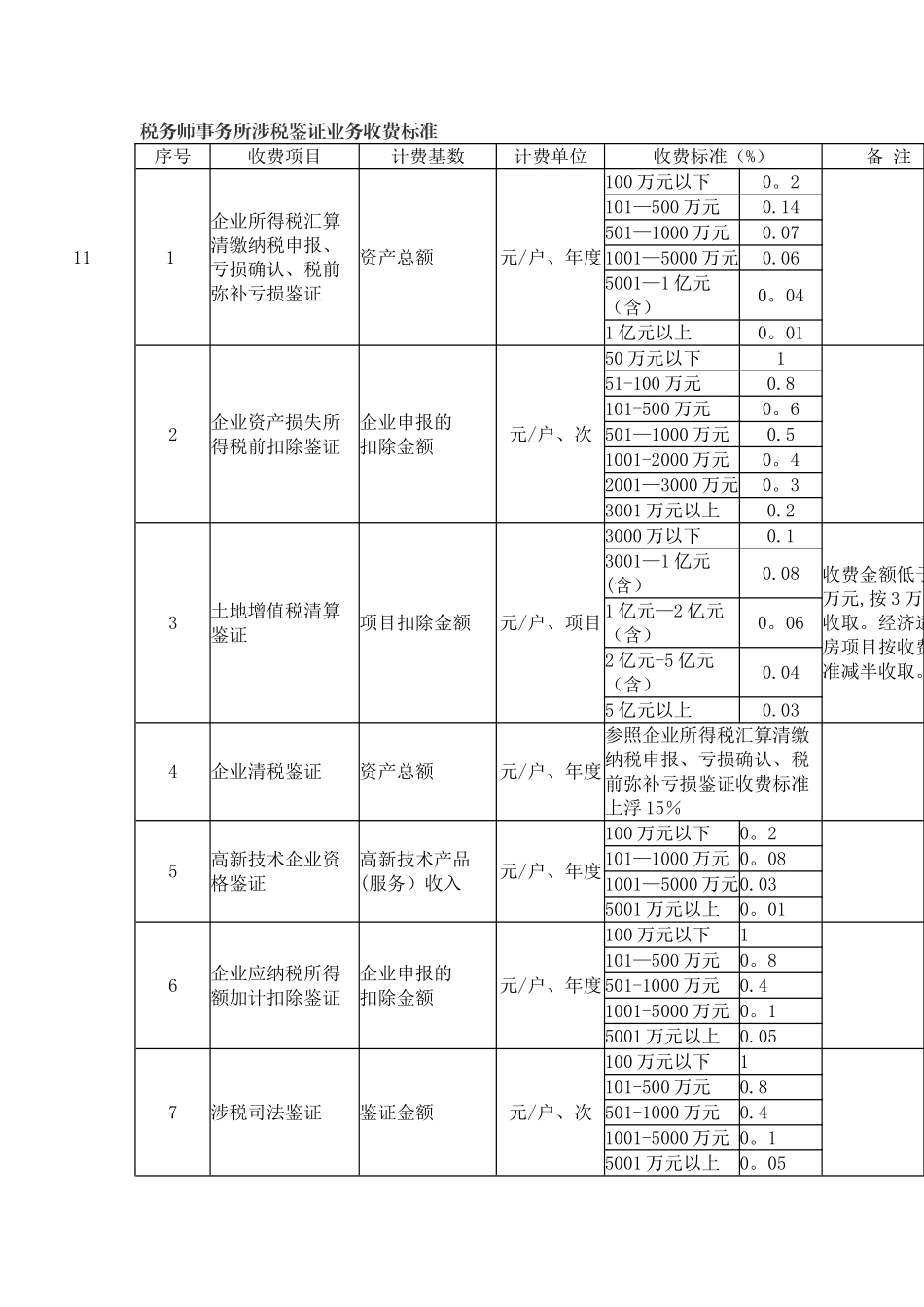

税务师事务所涉税鉴证业务收费标准序号 收费项目 计费基数 计费单位 收费标准(%) 备 注 11 1企业所得税汇算清缴纳税申报、亏损确认、税前弥补亏损鉴证 资产总额 元/户、年度 100 万元以下 0

2 101—500 万元 0

14501—1000 万元 0

071001—5000 万元 0

065001—1 亿元(含) 0

041 亿元以上 0

012企业资产损失所得税前扣除鉴证 企业申报的 扣除金额 元/户、次 50 万元以下 1 51-100 万元 0

8101-500 万元 0

6501—1000 万元 0

51001-2000 万元 0

42001—3000 万元 0

33001 万元以上 0

23土地增值税清算鉴证 项目扣除金额 元/户、项目 3000 万以下 0

1收费金额低于万元,按 3 万元收取

经济适用房项目按收费标准减半收取

3001—1 亿元(含) 0

081 亿元—2 亿元(含) 0

062 亿元-5 亿元(含) 0

045 亿元以上 0

034企业清税鉴证 资产总额 元/户、年度 参照企业所得税汇算清缴纳税申报、亏损确认、税前弥补亏损鉴证收费标准上浮 15% 5高新技术企业资格鉴证 高新技术产品(服务)收入 元/户、年度 100 万元以下 0

2 101—1000 万元 0

081001—5000 万元 0

035001 万元以上 0

016企业应纳税所得 额加计扣除鉴证 企业申报的 扣除金额 元/户、年度 100 万元以下 1 101—500 万元 0

8501-1000 万元 0

41001-5000 万元 0

15001 万元以上 0

057涉税司法鉴证 鉴证金额 元/户、次 100 万元以下 1 101-500 万元 0

8501-1000 万元 0

41001-5000 万元 0

15001 万元以上 0

05 涉税鉴证业务实行政