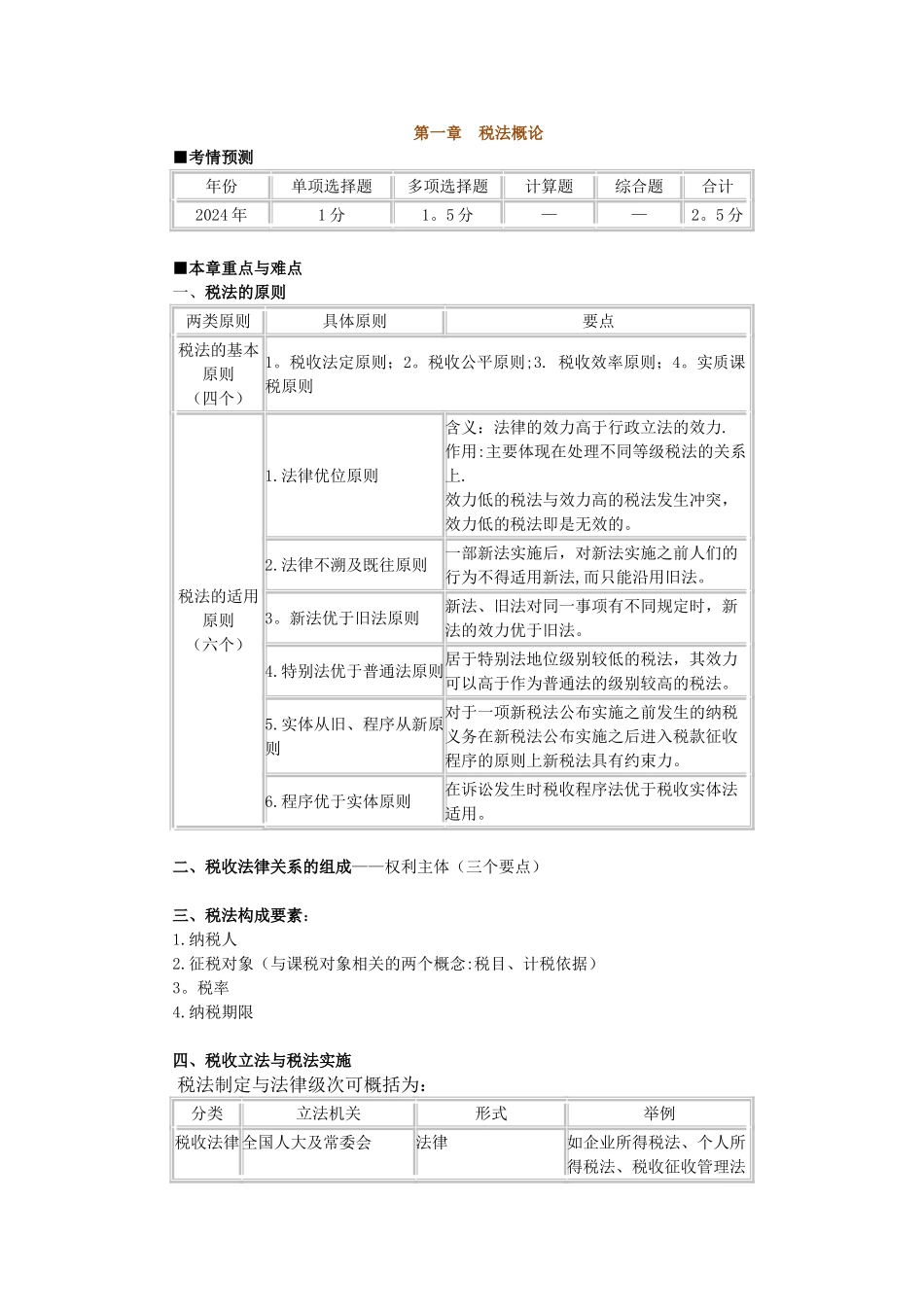

第一章 税法概论■考情预测年份单项选择题多项选择题计算题综合题合计2024 年1 分1

5 分——2

5 分 ■本章重点与难点 一、税法的原则两类原则具体原则要点税法的基本原则(四个)1

税收法定原则;2

税收公平原则;3

税收效率原则;4

实质课税原则税法的适用原则(六个)1

法律优位原则含义:法律的效力高于行政立法的效力

作用:主要体现在处理不同等级税法的关系上

效力低的税法与效力高的税法发生冲突,效力低的税法即是无效的

法律不溯及既往原则一部新法实施后,对新法实施之前人们的行为不得适用新法,而只能沿用旧法

新法优于旧法原则新法、旧法对同一事项有不同规定时,新法的效力优于旧法

特别法优于普通法原则居于特别法地位级别较低的税法,其效力可以高于作为普通法的级别较高的税法

实体从旧、程序从新原则对于一项新税法公布实施之前发生的纳税义务在新税法公布实施之后进入税款征收程序的原则上新税法具有约束力

程序优于实体原则在诉讼发生时税收程序法优于税收实体法适用

二、税收法律关系的组成——权利主体(三个要点) 三、税法构成要素: 1

征税对象(与课税对象相关的两个概念:税目、计税依据) 3

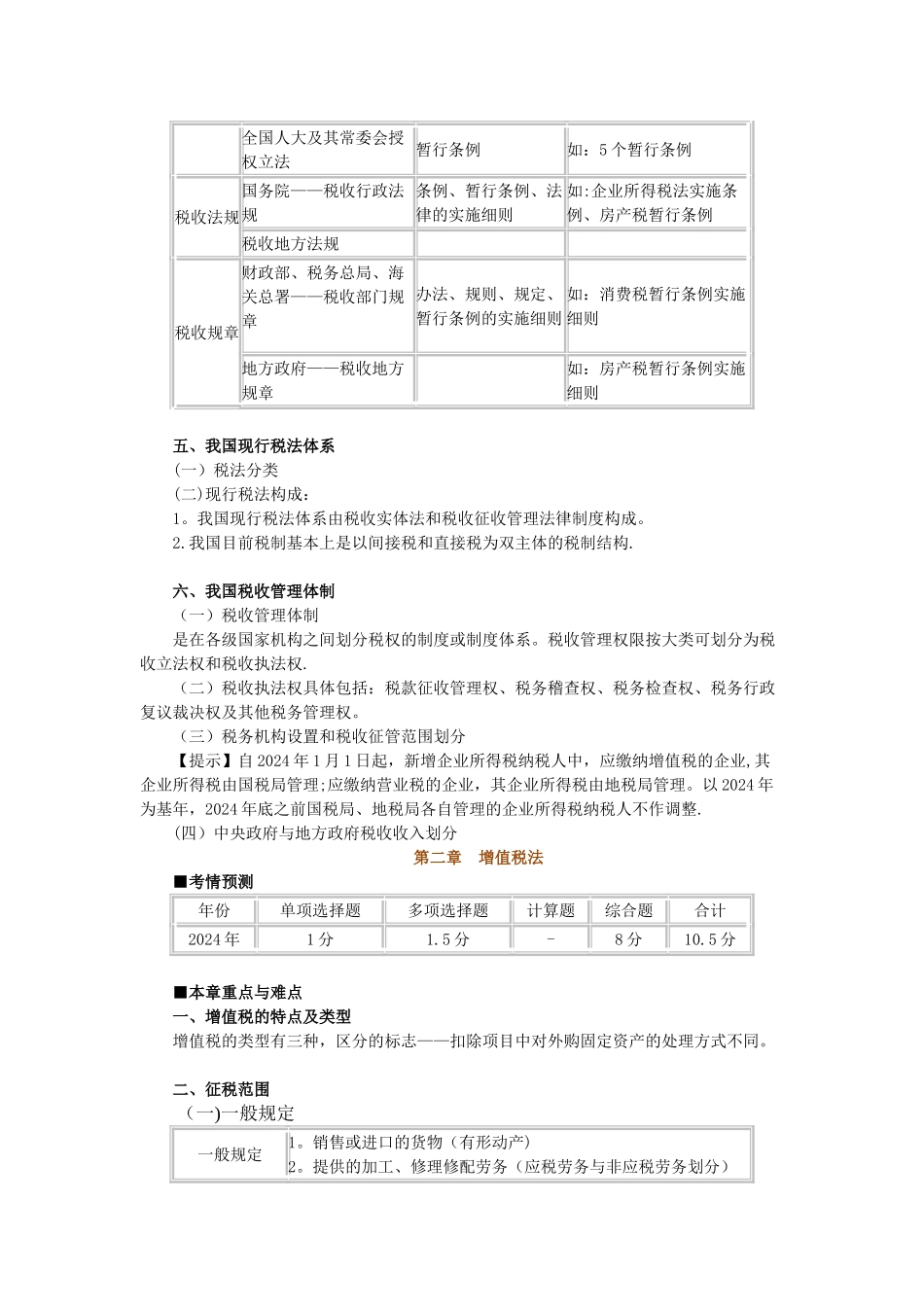

纳税期限 四、税收立法与税法实施 税法制定与法律级次可概括为:分类立法机关形式举例税收法律全国人大及常委会法律如企业所得税法、个人所得税法、税收征收管理法全国人大及其常委会授权立法暂行条例如:5 个暂行条例税收法规国务院——税收行政法规条例、暂行条例、法律的实施细则如:企业所得税法实施条例、房产税暂行条例税收地方法规 税收规章财政部、税务总局、海关总署——税收部门规章办法、规则、规定、暂行条例的实施细则如:消费税暂行条例实施细则地方政府——税收地方规章 如:房产税暂行条例实施细则 五、我国现行税法体系 (一)税法分类 (二)现行税法构成: 1

我国现行税法