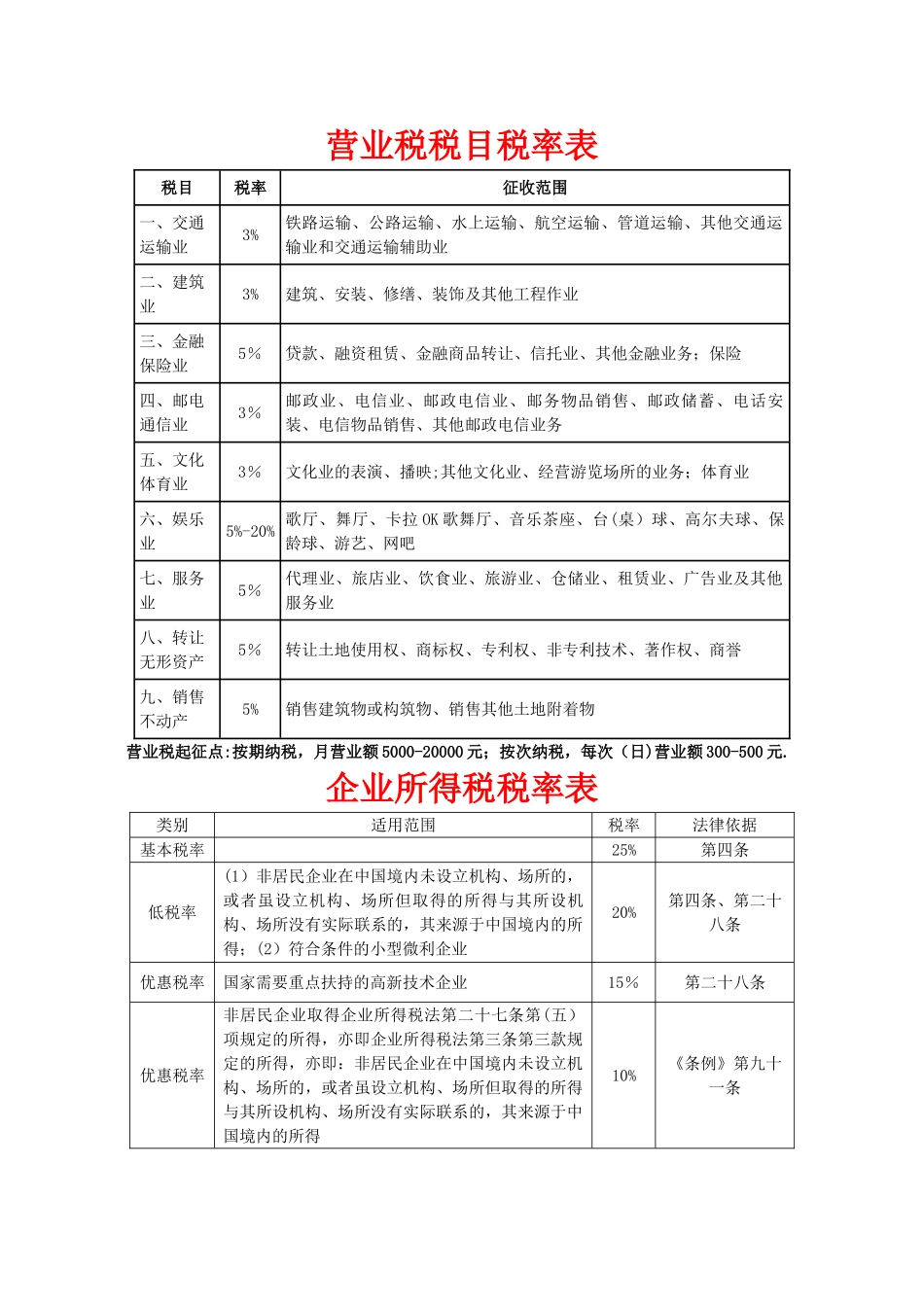

营业税税目税率表税目税率征收范围一、交通运输业3%铁路运输、公路运输、水上运输、航空运输、管道运输、其他交通运输业和交通运输辅助业二、建筑业3%建筑、安装、修缮、装饰及其他工程作业三、金融保险业5%贷款、融资租赁、金融商品转让、信托业、其他金融业务;保险四、邮电通信业3%邮政业、电信业、邮政电信业、邮务物品销售、邮政储蓄、电话安装、电信物品销售、其他邮政电信业务五、文化体育业3%文化业的表演、播映;其他文化业、经营游览场所的业务;体育业六、娱乐业5%-20% 歌厅、舞厅、卡拉 OK 歌舞厅、音乐茶座、台(桌)球、高尔夫球、保龄球、游艺、网吧七、服务业5%代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业八、转让无形资产5%转让土地使用权、商标权、专利权、非专利技术、著作权、商誉九、销售不动产5%销售建筑物或构筑物、销售其他土地附着物营业税起征点:按期纳税,月营业额 5000-20000 元;按次纳税,每次(日)营业额 300-500 元

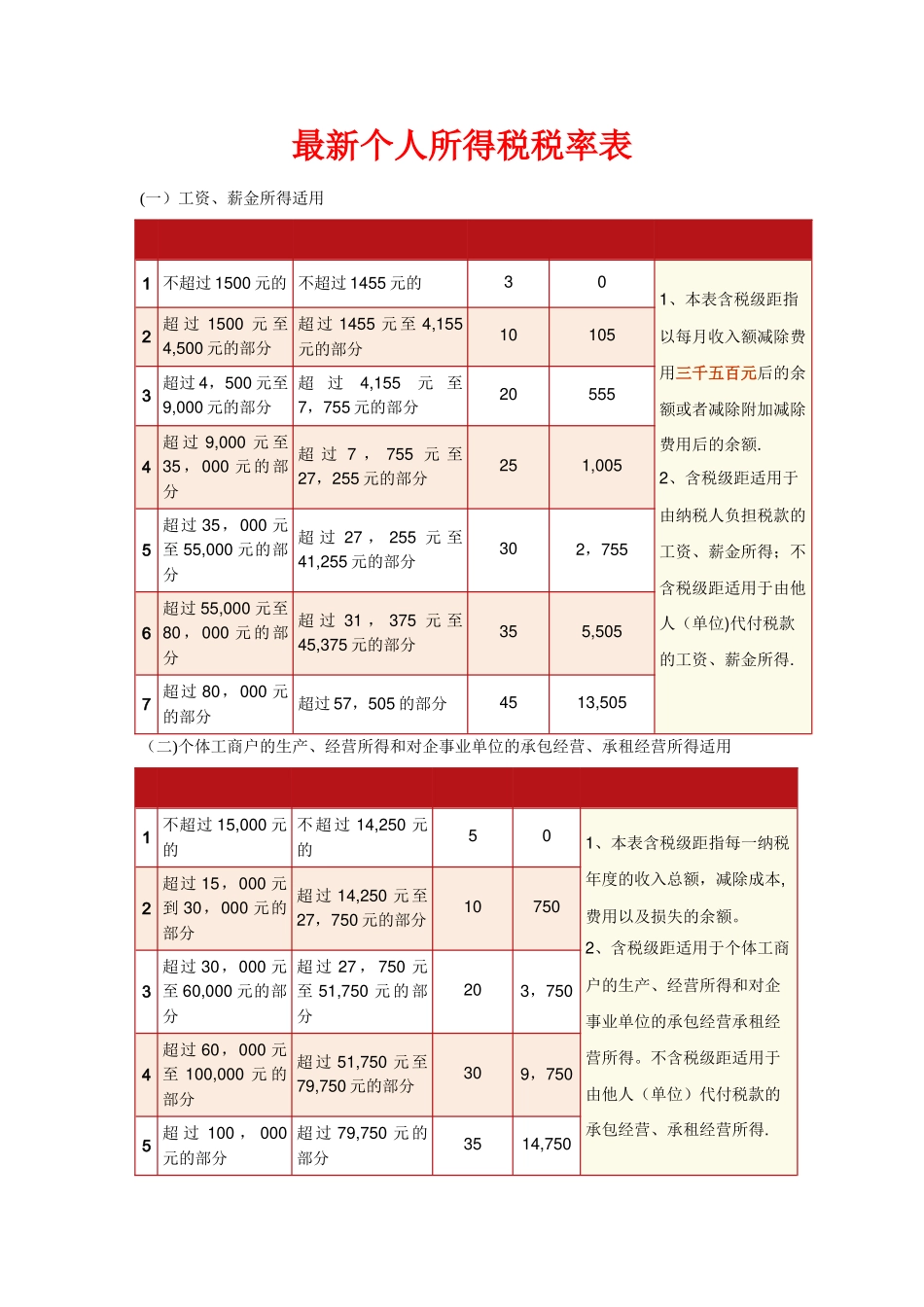

企业所得税税率表类别适用范围税率法律依据基本税率 25%第四条低税率(1)非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得;(2)符合条件的小型微利企业20%第四条、第二十八条优惠税率国家需要重点扶持的高新技术企业15%第二十八条优惠税率非居民企业取得企业所得税法第二十七条第(五)项规定的所得,亦即企业所得税法第三条第三款规定的所得,亦即:非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得10%《条例》第九十一条最新个人所得税税率表(一)工资、薪金所得适用1 不超过 1500 元的 不超过 1455 元的301、本表含税级距指以每月收入额减除费用三千五百元后的余额或者减