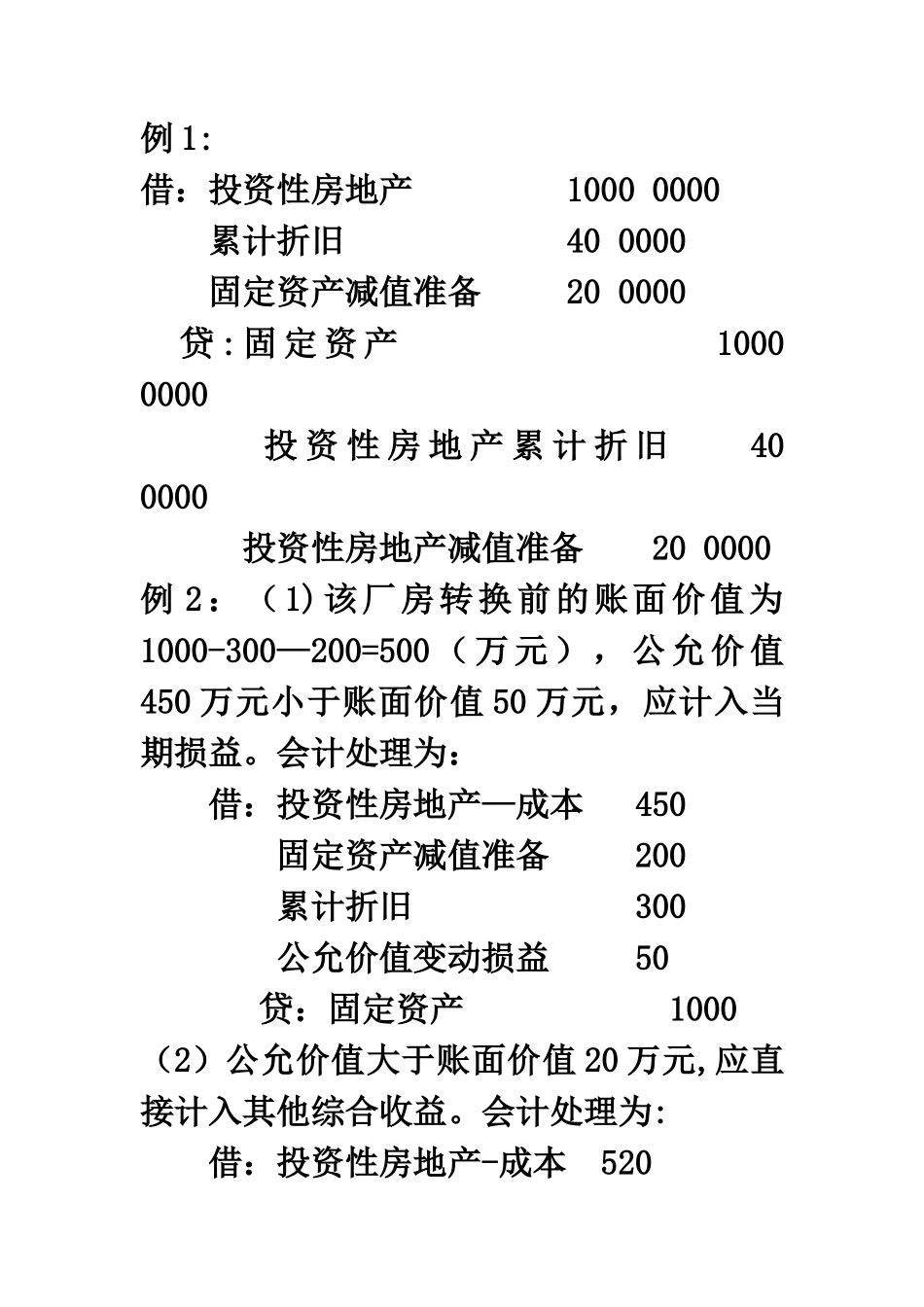

例 1:借:投资性房地产 1000 0000 累计折旧 40 0000 固定资产减值准备 20 0000 贷 : 固 定 资 产 1000 0000 投 资 性 房 地 产 累 计 折 旧 40 0000 投资性房地产减值准备 20 0000例 2:(1)该厂房转换前的账面价值为1000-300—200=500 ( 万 元 ) , 公 允 价 值450 万元小于账面价值 50 万元,应计入当期损益

会计处理为: 借:投资性房地产—成本 450 固定资产减值准备 200 累计折旧 300 公允价值变动损益 50 贷:固定资产 1000(2)公允价值大于账面价值 20 万元,应直接计入其他综合收益

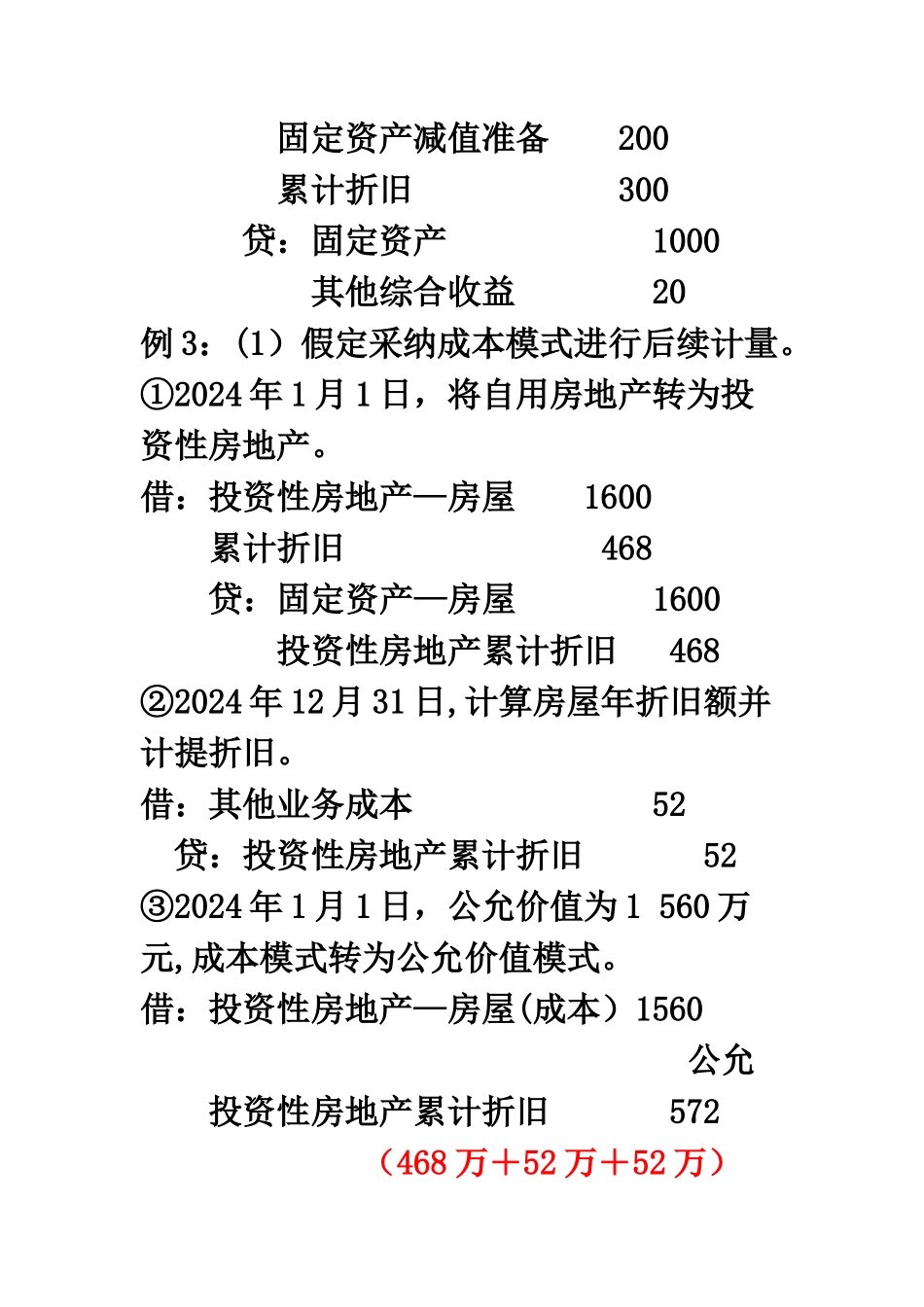

会计处理为: 借:投资性房地产-成本 520 固定资产减值准备 200 累计折旧 300 贷:固定资产 1000 其他综合收益 20例 3:(1)假定采纳成本模式进行后续计量

①2024 年 1 月 1 日,将自用房地产转为投资性房地产

借:投资性房地产—房屋 1600累计折旧 468 贷:固定资产—房屋 1600 投资性房地产累计折旧 468②2024 年 12 月 31 日,计算房屋年折旧额并计提折旧

借:其他业务成本 52 贷:投资性房地产累计折旧 52 ③2024 年 1 月 1 日,公允价值为 1 560 万元,成本模式转为公允价值模式

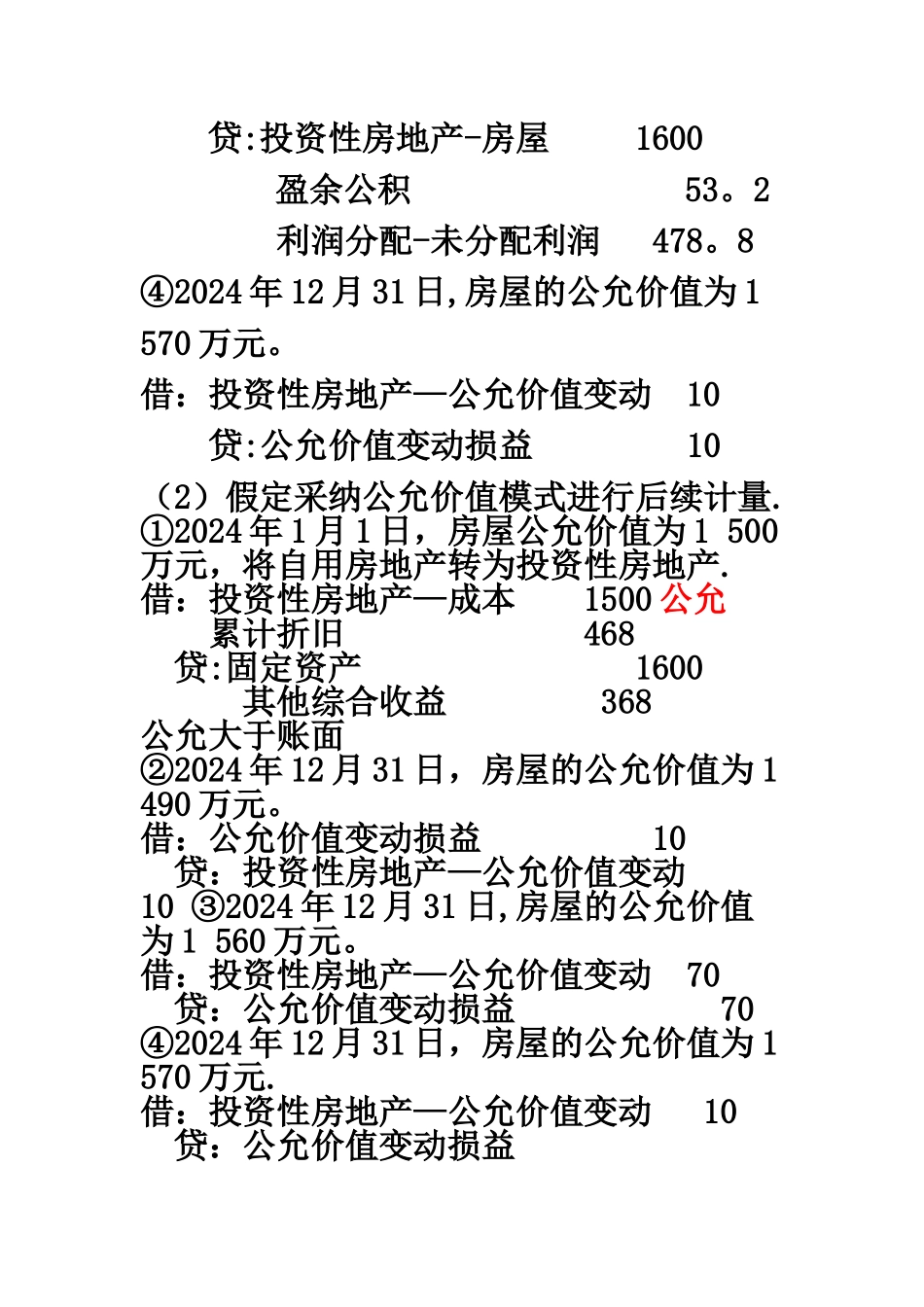

借:投资性房地产—房屋(成本)1560 公允 投资性房地产累计折旧 572 (468 万+52 万+52 万) 贷:投资性房地产-房屋 1600 盈余公积 53

2 利润分配-未分配利润 478

8 ④2024 年 12 月 31 日,房屋的公允价值为 1 570 万元

借:投资性房地产—公允价值变动 10贷:公允价值变动损益 10(2)假定采纳公允价值模式进行后续计量

①2024 年 1 月 1 日,房屋公允价值为 1 500万元,将自用