2、成本性态分析与变动成本法六、计算题1、某公司按变动成本法核算的本年 5 月产品成本的资料如下(该公司采纳先进先出法计价):单位产品成本 40 元本期固定制造费用 22500 元期初存货数量 300 件本期完工产品 4500 件本期销售产品 4000 件销售价格 80 元固定销售及管理费用 30000 元已知上期产品单位固定生产成本为 5 元

要求:(1)计算完全成本法下期末存货成本

(40+22500/4500)*800= 36000(2)计算完全成本法下本期利润

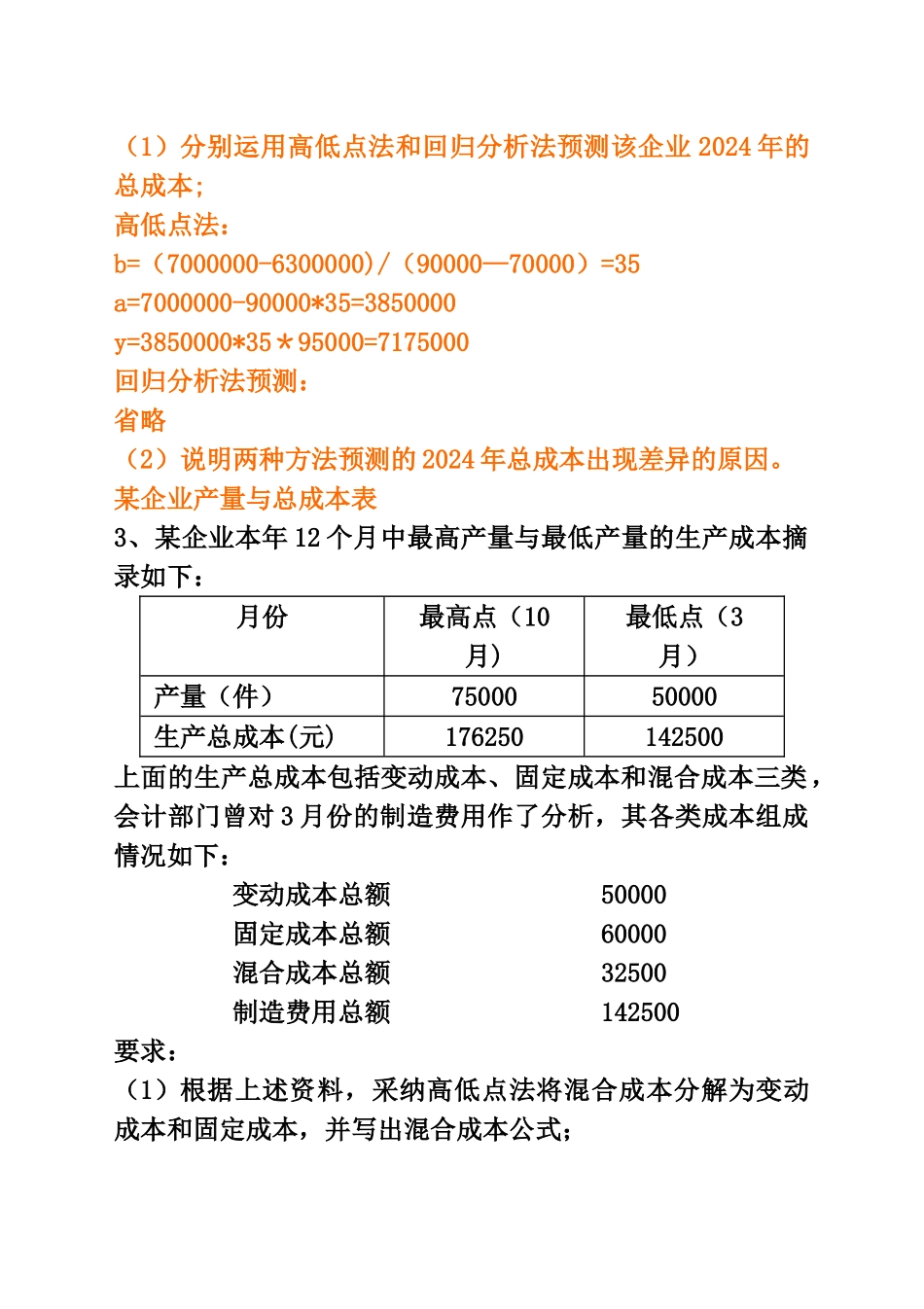

4000*80-(300*45+4500*45-800*45)=1400002、某企业 2024 年至 2024 年的产量和总成本的历史资料如下表所示,该企业 2024 年估计产量为 95000 件

年度产量(件)总成本(元)20242024202420242024800007500070000850009000065000006400000630000068000007000000要求:(1)分别运用高低点法和回归分析法预测该企业 2024 年的总成本;高低点法:b=(7000000-6300000)/(90000—70000)=35a=7000000-90000*35=3850000y=3850000*35*95000=7175000回归分析法预测:省略(2)说明两种方法预测的 2024 年总成本出现差异的原因

某企业产量与总成本表3、某企业本年 12 个月中最高产量与最低产量的生产成本摘录如下:月份最高点(10月)最低点(3月)产量(件) 7500050000生产总成本(元)176250142500上面的生产总成本包括变动成本、固定成本和混合成本三类,会计部门曾对 3 月份的制造费用作了分析,其各类成本组成情况如下: 变动成本总额 50000 固定成本总额 60000 混合成本总额 32500 制造费用