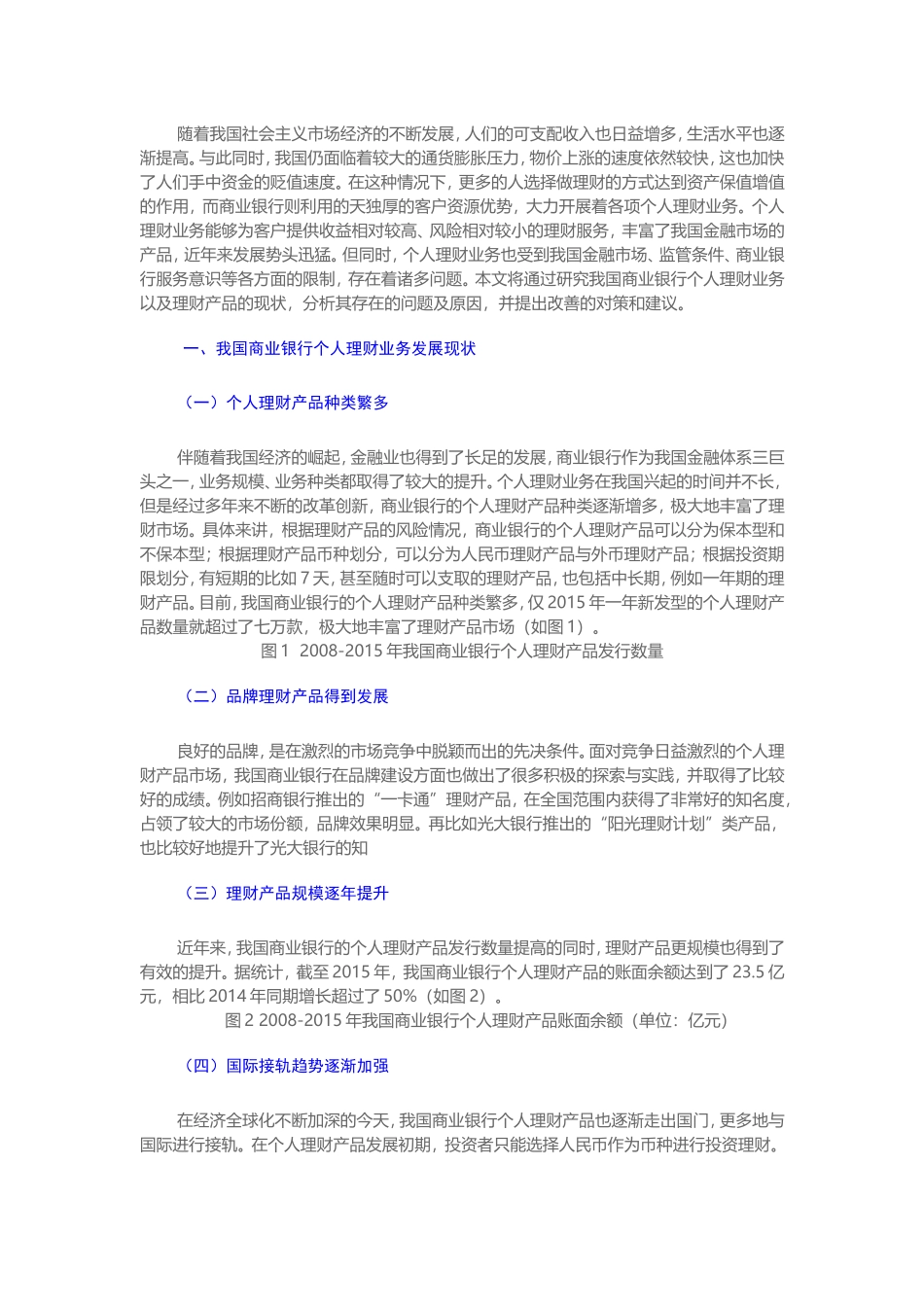

[摘要]随着我国经济社会的发展,居民的腰包也逐渐丰满,越来越多的人选择通过商业银行个人理财的方式进行保值增值。在这个背景下,我国商业银行的个人理财业务以及理财产品都得到了长足的发展,产品数量、产品规模实现了逐渐提升的态势。但是,由于我国金融市场的不发达、银行业分业经营以及银行对客户服务理念理解不深等现状的影响,我国的商业银行个人理财业务仍存在着一定的问题。本文将通过分析我国商业银行个人理财业务和理财产品的现状,研究其存在的主要问题,并探析问题产生的原因,最终提出改善的对策和建议。[关键词]:商业银行 个人理财 理财产品随着我国社会主义市场经济的不断发展,人们的可支配收入也日益增多,生活水平也逐渐提高。与此同时,我国仍面临着较大的通货膨胀压力,物价上涨的速度依然较快,这也加快了人们手中资金的贬值速度。在这种情况下,更多的人选择做理财的方式达到资产保值增值的作用,而商业银行则利用的天独厚的客户资源优势,大力开展着各项个人理财业务。个人理财业务能够为客户提供收益相对较高、风险相对较小的理财服务,丰富了我国金融市场的产品,近年来发展势头迅猛。但同时,个人理财业务也受到我国金融市场、监管条件、商业银行服务意识等各方面的限制,存在着诸多问题。本文将通过研究我国商业银行个人理财业务以及理财产品的现状,分析其存在的问题及原因,并提出改善的对策和建议。一、我国商业银行个人理财业务发展现状(一)个人理财产品种类繁多伴随着我国经济的崛起,金融业也得到了长足的发展,商业银行作为我国金融体系三巨头之一,业务规模、业务种类都取得了较大的提升。个人理财业务在我国兴起的时间并不长,但是经过多年来不断的改革创新,商业银行的个人理财产品种类逐渐增多,极大地丰富了理财市场。具体来讲,根据理财产品的风险情况,商业银行的个人理财产品可以分为保本型和不保本型;根据理财产品币种划分,可以分为人民币理财产品与外币理财产品;根据投资期限划分,有短期的比如 7 天,甚至随时可以支取的理财产品,也包括中长期,例如一年期的理财产品。目前,我国商业银行的个人理财产品种类繁多,仅 2015 年一年新发型的个人理财产品数量就超过了七万款,极大地丰富了理财产品市场(如图 1)。图 1 2008-2015 年我国商业银行个人理财产品发行数量(二)品牌理财产品得到发展良好的品牌,是在激烈的市场竞争中脱颖而出的先决条件。面对竞争日益激烈的个人理财产品...