营改增后与房地产估价相关的税收全国范围内营业税改征增值税已经全面推开,“营改增”后对房地产业等产生重大影响的同时,也对房地产估价中相关内容及估价参数产生较大影响

评估师信息网经对近期出台营改增相关税收政策进行梳理,分析汇总出以下与估价活动相关内容

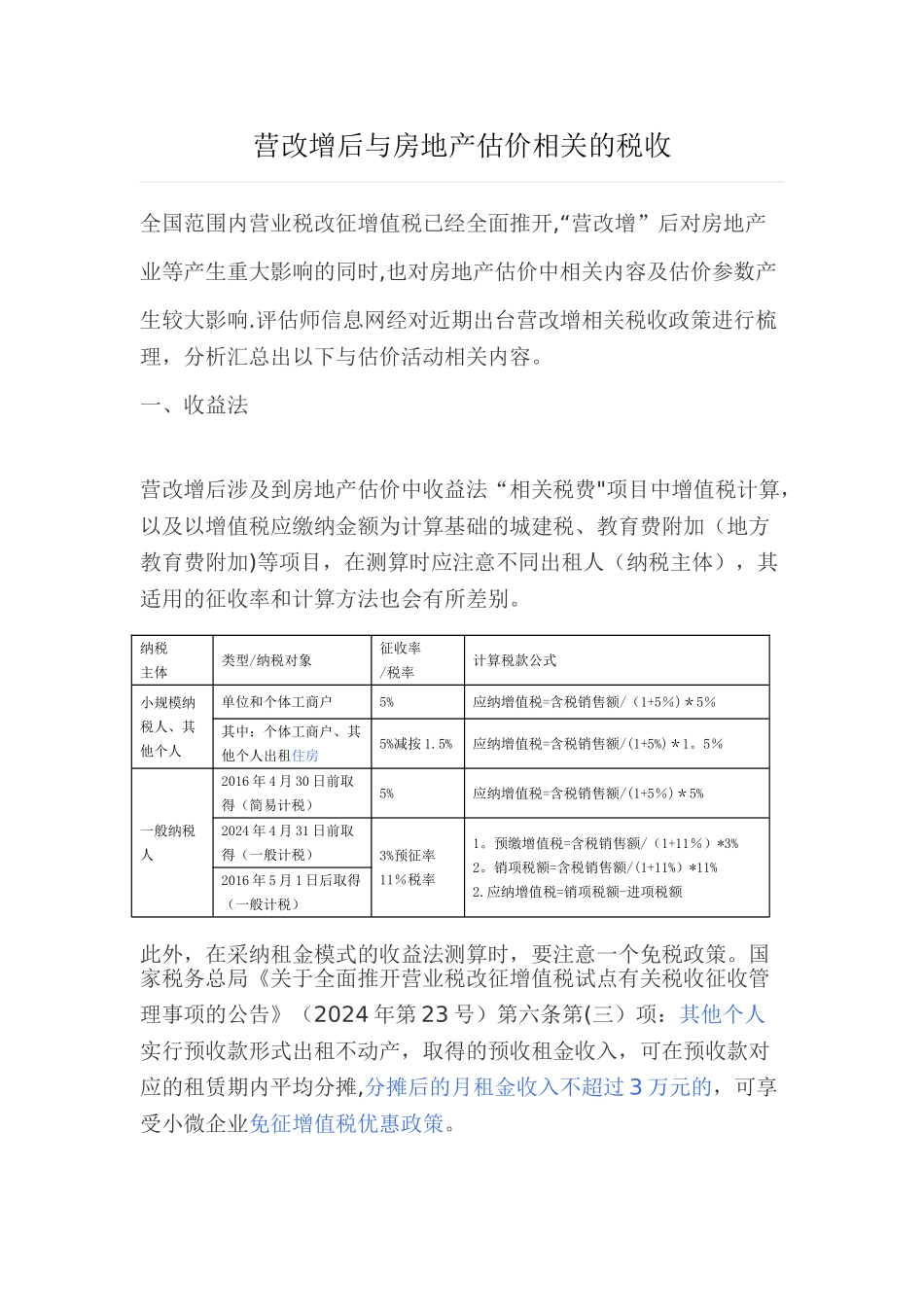

一、收益法 营改增后涉及到房地产估价中收益法“相关税费"项目中增值税计算,以及以增值税应缴纳金额为计算基础的城建税、教育费附加(地方教育费附加)等项目,在测算时应注意不同出租人(纳税主体),其适用的征收率和计算方法也会有所差别

纳税主体类型/纳税对象征收率/税率计算税款公式小规模纳税人、其他个人单位和个体工商户5%应纳增值税=含税销售额/(1+5%)*5%其中:个体工商户、其他个人出租住房5%减按 1

5%应纳增值税=含税销售额/(1+5%)*1

5%一般纳税人2016 年 4 月 30 日前取得(简易计税)5%应纳增值税=含税销售额/(1+5%)*5%2024 年 4 月 31 日前取得(一般计税)3%预征率11%税率1

预缴增值税=含税销售额/(1+11%)*3%2

销项税额=含税销售额/(1+11%)*11%2

应纳增值税=销项税额-进项税额2016 年 5 月 1 日后取得(一般计税) 此外,在采纳租金模式的收益法测算时,要注意一个免税政策

国家税务总局《关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(2024 年第 23 号)第六条第(三)项:其他个人实行预收款形式出租不动产,取得的预收租金收入,可在预收款对应的租赁期内平均分摊,分摊后的月租金收入不超过 3 万元的,可享受小微企业免征增值税优惠政策

例:某人出租其不动产,如取得月租金在 31,500 元

计算其应缴纳的增值税

月销售额=31,500÷(1+5%)=30,000 元

其月取得租金收入未超过 3 万元,根据 23 号文相关规定免征增值税,