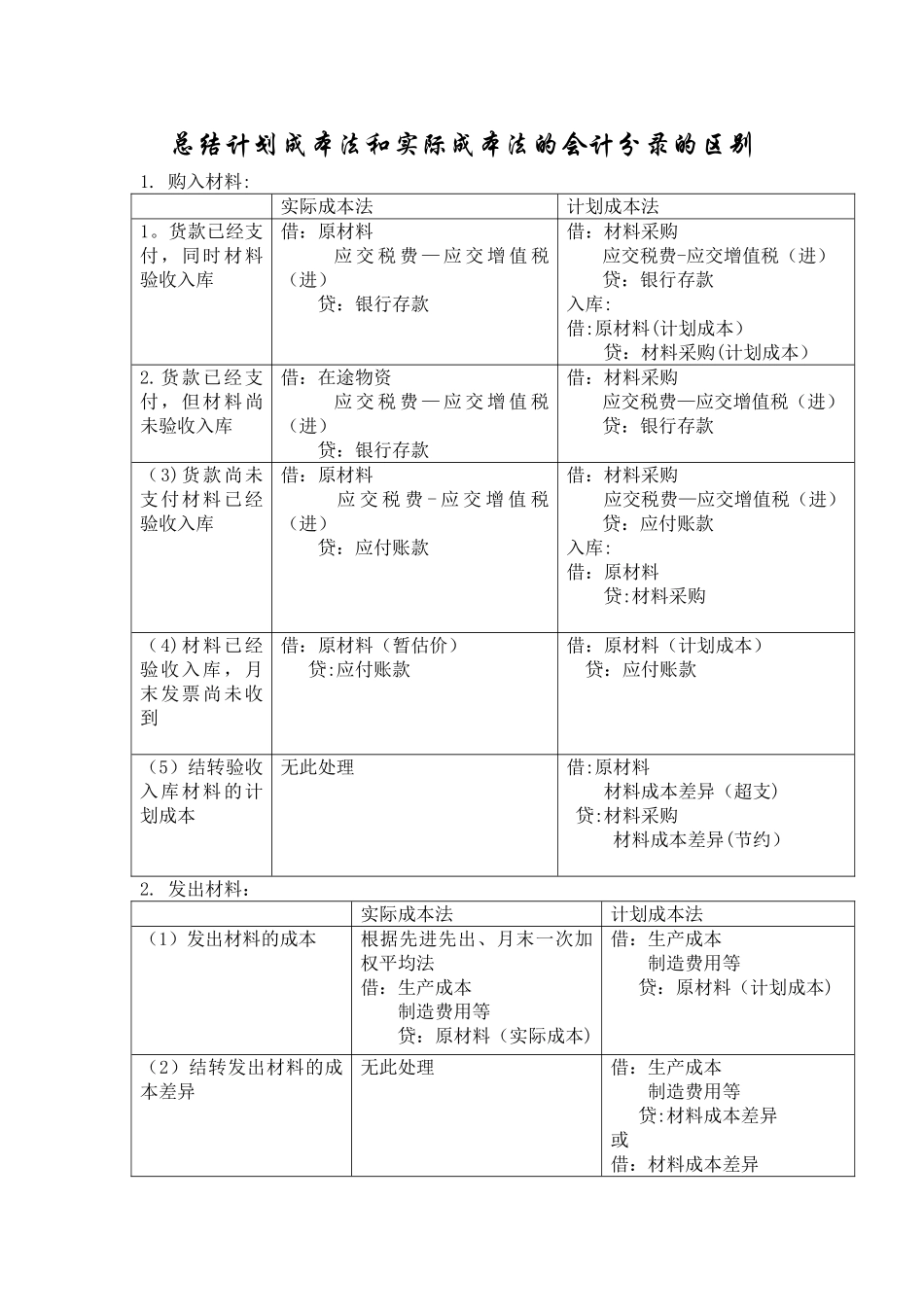

总结计划成本法和实际成本法的会计分录的区别1

购入材料:实际成本法计划成本法1

货款已经支付,同时材料验收入库借:原材料 应 交 税 费 — 应 交 增 值 税(进) 贷:银行存款借:材料采购应交税费-应交增值税(进)贷:银行存款入库:借:原材料(计划成本) 贷:材料采购(计划成本)2

货款已经支付,但材料尚未验收入库借:在途物资 应 交 税 费 — 应 交 增 值 税(进) 贷:银行存款借:材料采购应交税费—应交增值税(进)贷:银行存款(3)货款尚未支付材料已经验收入库借:原材料 应 交 税 费 - 应 交 增 值 税(进) 贷:应付账款借:材料采购 应交税费—应交增值税(进)贷:应付账款入库:借:原材料 贷:材料采购(4)材料已经验收入库,月末发票尚未收到借:原材料(暂估价) 贷:应付账款借:原材料(计划成本) 贷:应付账款(5)结转验收入库材料的计划成本无此处理借:原材料 材料成本差异(超支) 贷:材料采购 材料成本差异(节约)2

发出材料:实际成本法计划成本法(1)发出材料的成本根据先进先出、月末一次加权平均法借:生产成本 制造费用等 贷:原材料(实际成本) 借:生产成本 制造费用等 贷:原材料(计划成本)(2)结转发出材料的成本差异无此处理借:生产成本 制造费用等 贷:材料成本差异或 借:材料成本差异 贷:生产成本 制造费用