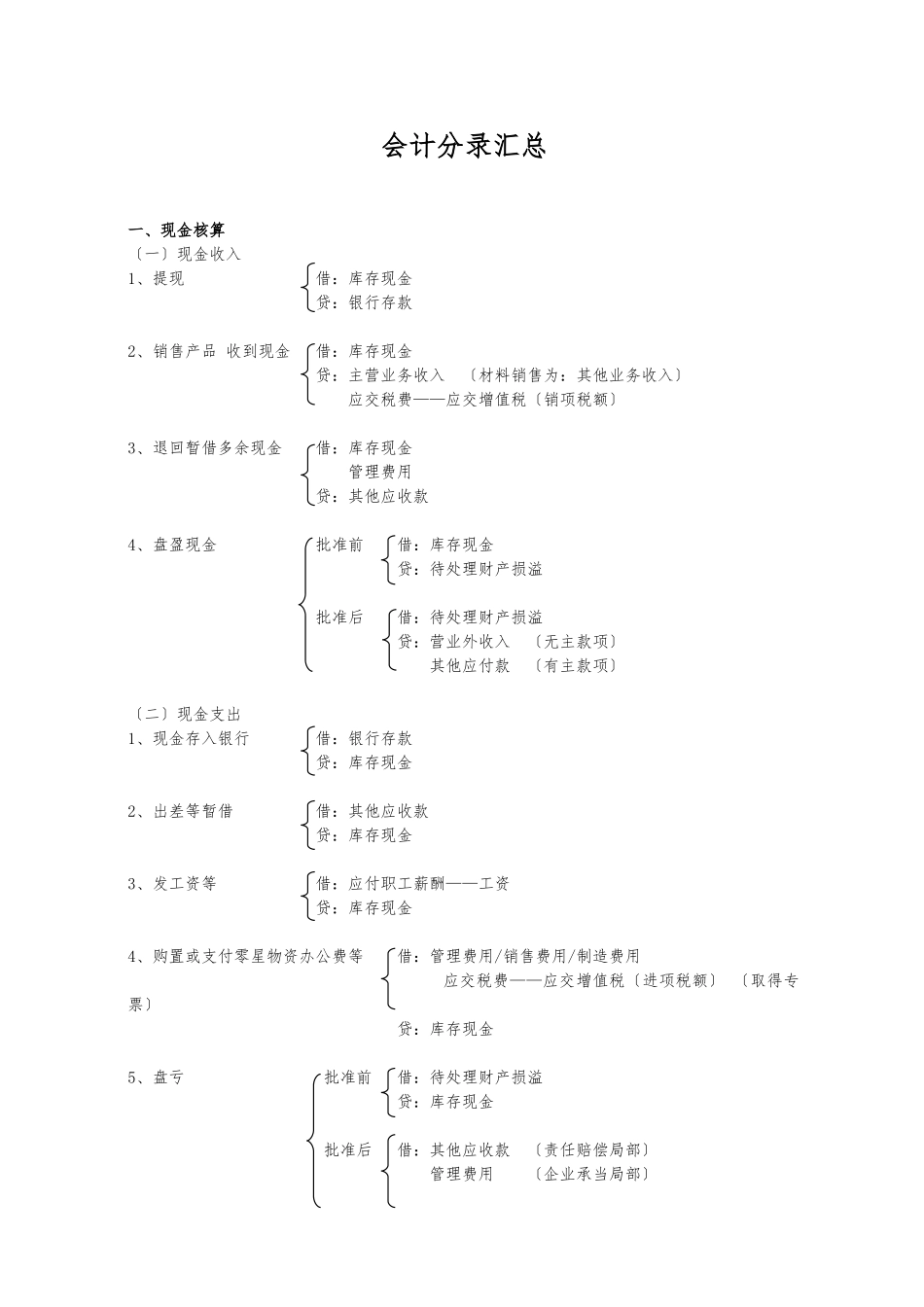

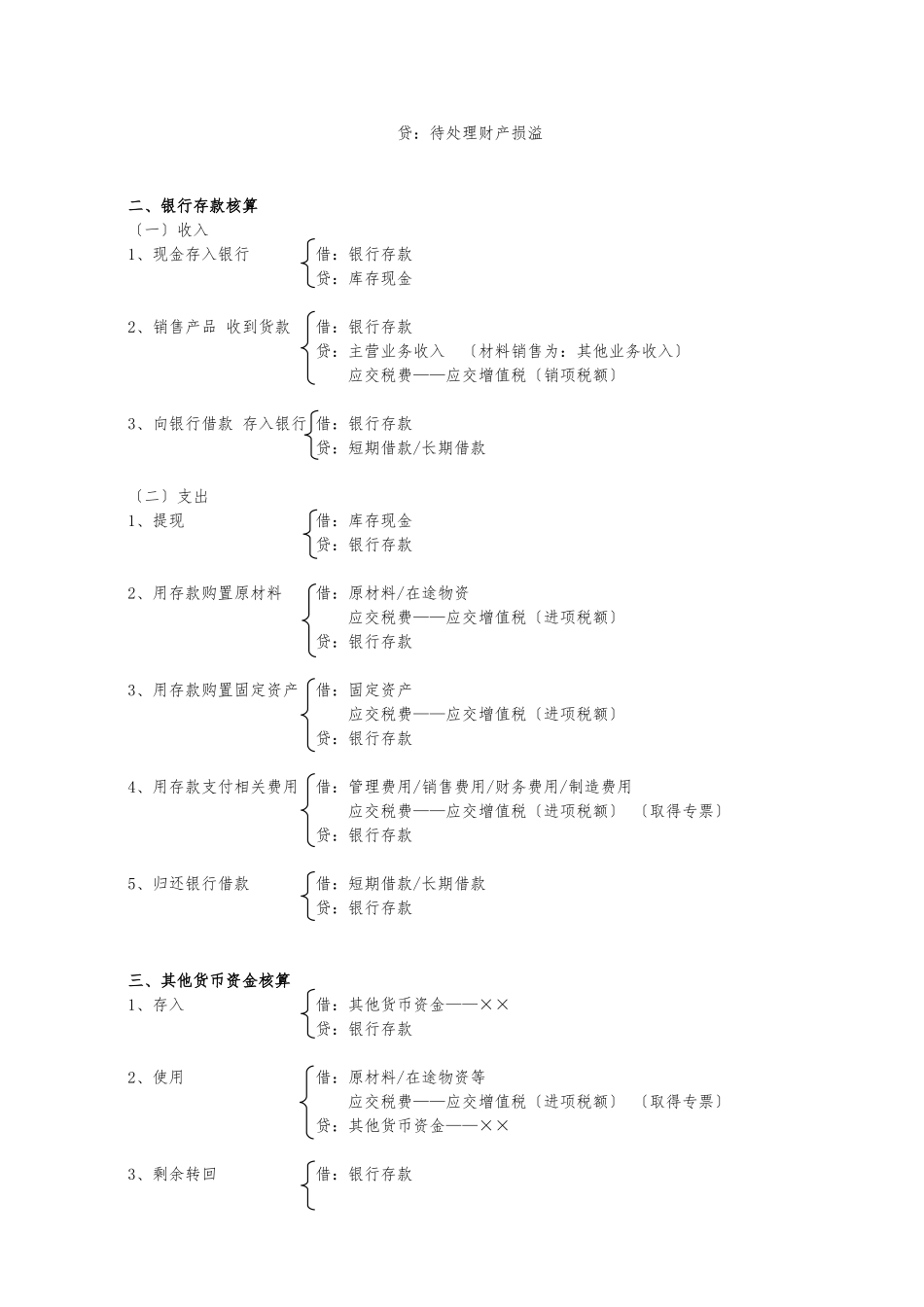

会计分录汇总一、现金核算〔一〕现金收入1、提现 借:库存现金 贷:银行存款2、销售产品 收到现金 借:库存现金 贷:主营业务收入 〔材料销售为:其他业务收入〕 应交税费——应交增值税〔销项税额〕3、退回暂借多余现金 借:库存现金 管理费用 贷:其他应收款4、盘盈现金 批准前 借:库存现金 贷:待处理财产损溢 批准后 借:待处理财产损溢 贷:营业外收入 〔无主款项〕 其他应付款 〔有主款项〕〔二〕现金支出1、现金存入银行 借:银行存款 贷:库存现金2、出差等暂借 借:其他应收款 贷:库存现金3、发工资等 借:应付职工薪酬——工资 贷:库存现金4、购置或支付零星物资办公费等 借:管理费用/销售费用/制造费用 应交税费——应交增值税〔进项税额〕 〔取得专票〕 贷:库存现金5、盘亏 批准前 借:待处理财产损溢 贷:库存现金 批准后 借:其他应收款 〔责任赔偿局部〕 管理费用 〔企业承当局部〕 贷:待处理财产损溢二、银行存款核算〔一〕收入1、现金存入银行 借:银行存款 贷:库存现金2、销售产品 收到货款 借:银行存款 贷:主营业务收入 〔材料销售为:其他业务收入〕 应交税费——应交增值税〔销项税额〕3、向银行借款 存入银行 借:银行存款 贷:短期借款/长期借款〔二〕支出1、提现 借:库存现金 贷:银行存款2、用存款购置原材料 借:原材料/在途物资 应交税费——应交增值税〔进项税额〕 贷:银行存款3、用存款购置固定资产 借:固定资产应交税费——应交增值税〔进项税额〕 贷:银行存款4、用存款支付相关费用 借:管理费用/销售费用/财务费用/制造费用应交税费——应交增值税〔进项税额〕 〔取得专票〕 贷:银行存款5、归还银行借款 借:短期借款/长期借款 贷:银行存款三、其他货币资金核算1、存入 借:其他货币资金——×× 贷:银行存款2、使用 借:原材料/在途物资等应交税费——应交增值税〔进项税