徐小庆分析员 xuxq@cicc

cn陈健恒分析员 chenjh@cicc

cn徐寒飞分析员 xuhanfei@cicc

cn本期要点:PMI 回落是否预示经济开始进入下行通道

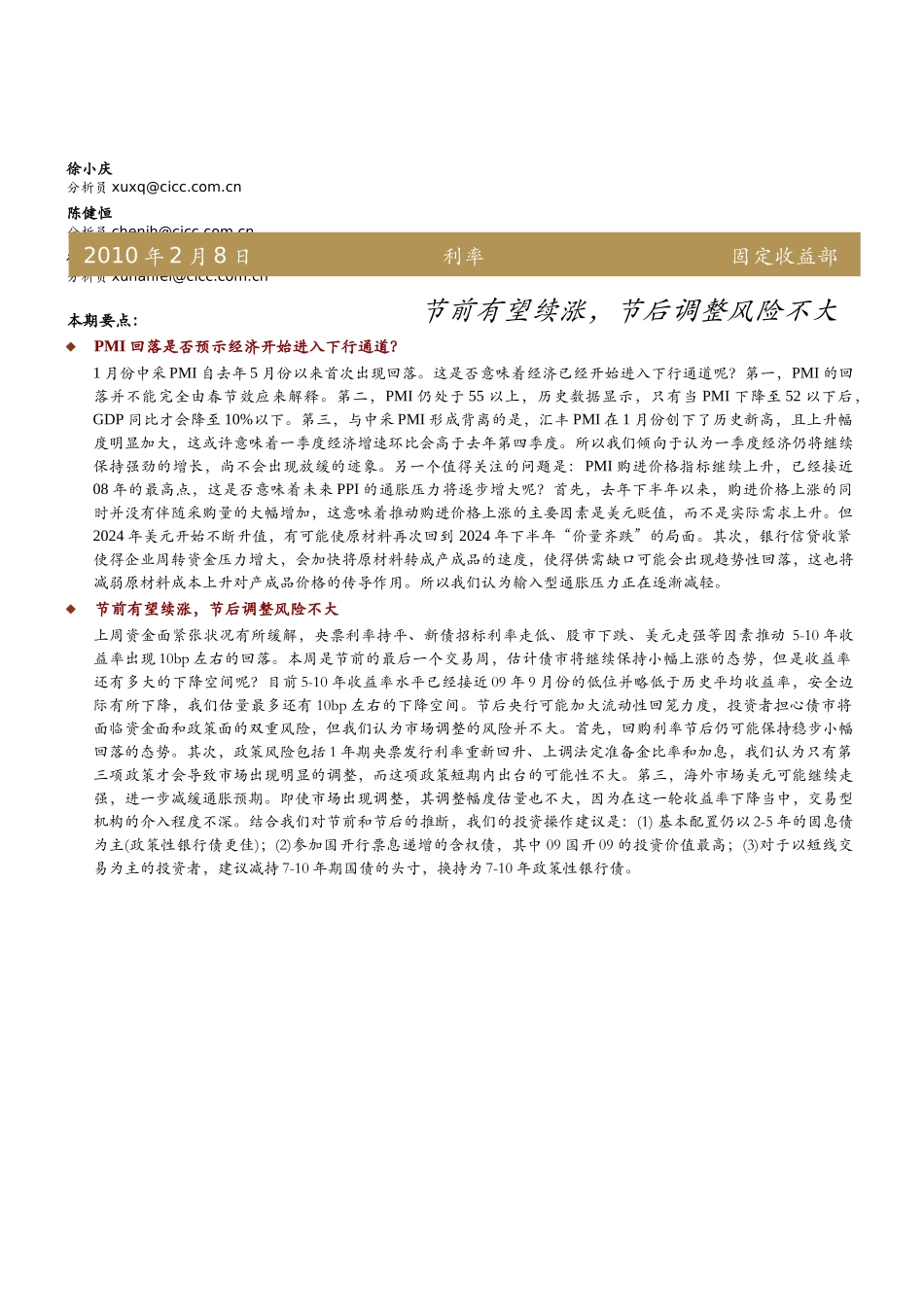

1 月份中采 PMI 自去年 5 月份以来首次出现回落

这是否意味着经济已经开始进入下行通道呢

第一,PMI 的回落并不能完全由春节效应来解释

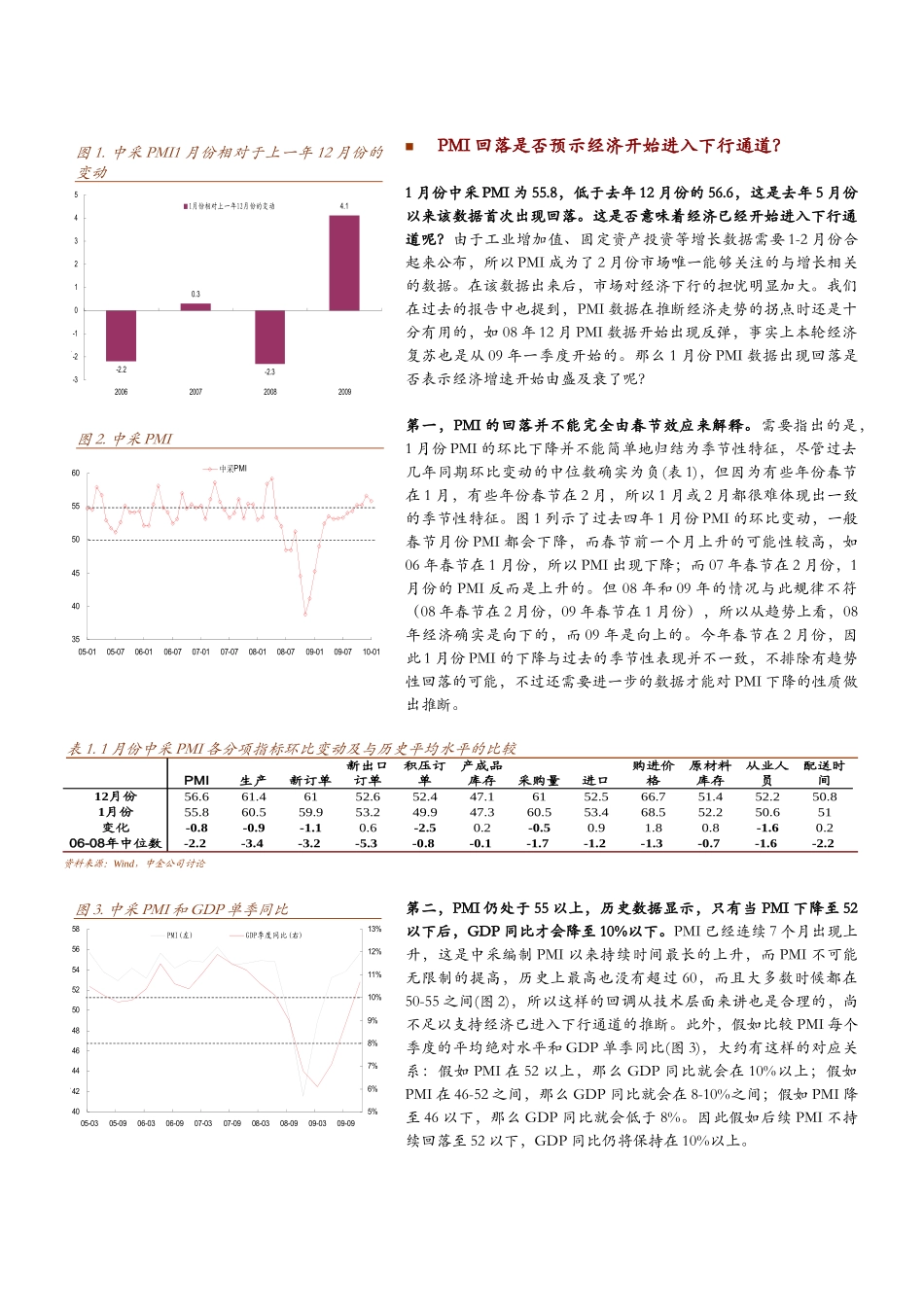

第二,PMI 仍处于 55 以上,历史数据显示,只有当 PMI 下降至 52 以下后,GDP 同比才会降至 10%以下

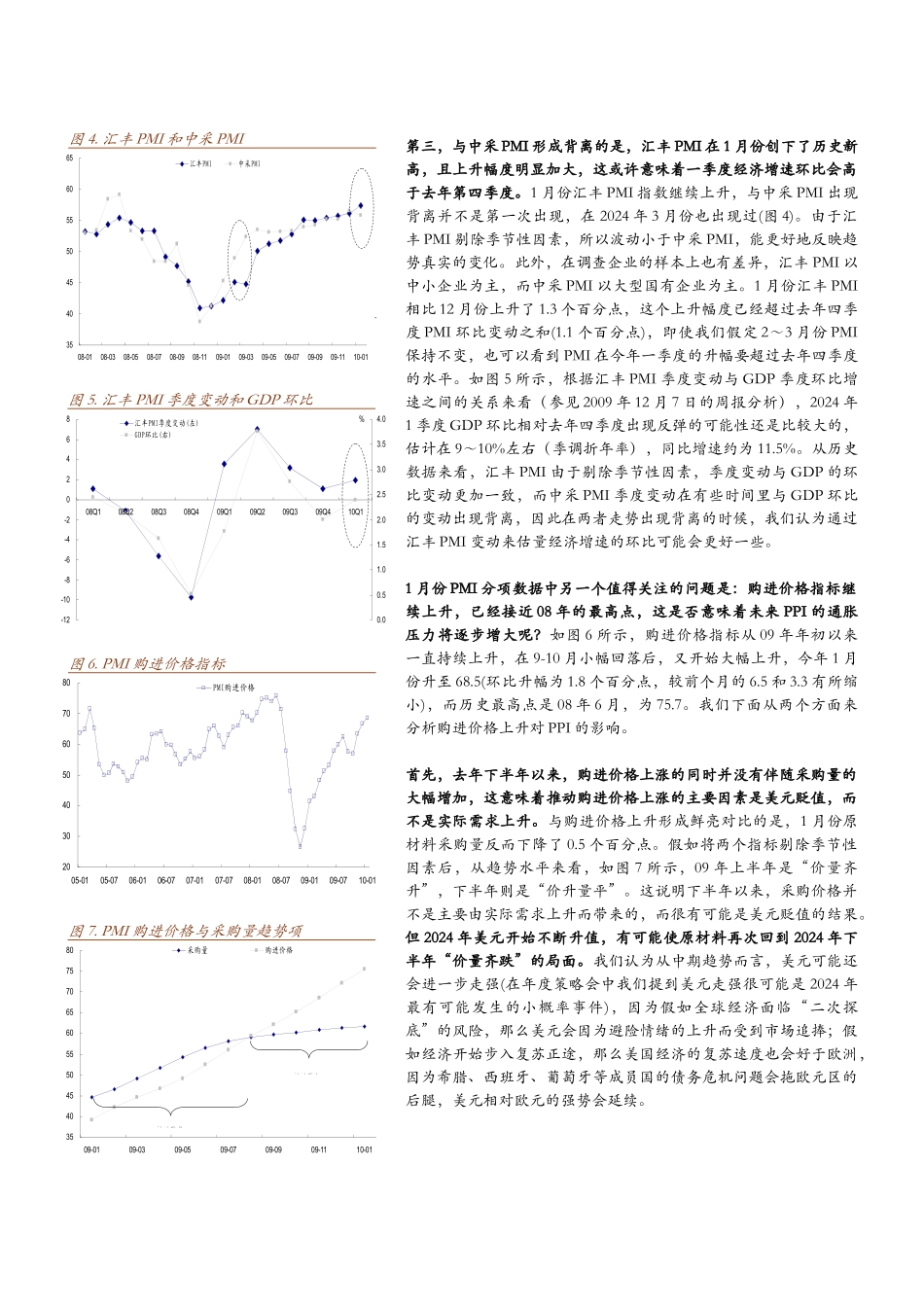

第三,与中采 PMI 形成背离的是,汇丰 PMI 在 1 月份创下了历史新高,且上升幅度明显加大,这或许意味着一季度经济增速环比会高于去年第四季度

所以我们倾向于认为一季度经济仍将继续保持强劲的增长,尚不会出现放缓的迹象

另一个值得关注的问题是:PMI 购进价格指标继续上升,已经接近08 年的最高点,这是否意味着未来 PPI 的通胀压力将逐步增大呢

首先,去年下半年以来,购进价格上涨的同时并没有伴随采购量的大幅增加,这意味着推动购进价格上涨的主要因素是美元贬值,而不是实际需求上升

但2024 年美元开始不断升值,有可能使原材料再次回到 2024 年下半年“价量齐跌”的局面

其次,银行信贷收紧使得企业周转资金压力增大,会加快将原材料转成产成品的速度,使得供需缺口可能会出现趋势性回落,这也将减弱原材料成本上升对产成品价格的传导作用

所以我们认为输入型通胀压力正在逐渐减轻

节前有望续涨,节后调整风险不大上周资金面紧张状况有所缓解,央票利率持平、新债招标利率走低、股市下跌、美元走强等因素推动 5-10 年收益率出现 10bp 左右的回落

本周是节前的最后一个交易周,估计债市将继续保持小幅上涨的态势,但是收益率还有多大的下降空间呢

目前 5-10 年收益率水平已经接近 09 年 9 月份的低位并略低于历史平均收益率,安全边