关于印发《中华人民共和国企业所得税年度纳税申报表》的通知2008-10-30 国税发[2024]101 号各省、自治区、直辖市和计划单列市国家税务局、地方税务局: 为贯彻落实《中华人民共和国企业所得税法》及其实施条例,税务总局制定了企业所得税年度纳税申报表及附表

现将《中华人民共和国企业所得税年度纳税申报表》及附表印发给你们,请各地税务机关及时做好上述报表的印制、发放、学习、培训及软件修改等工作

中华人民共和国企业所得税年度纳税申报表及附表 2

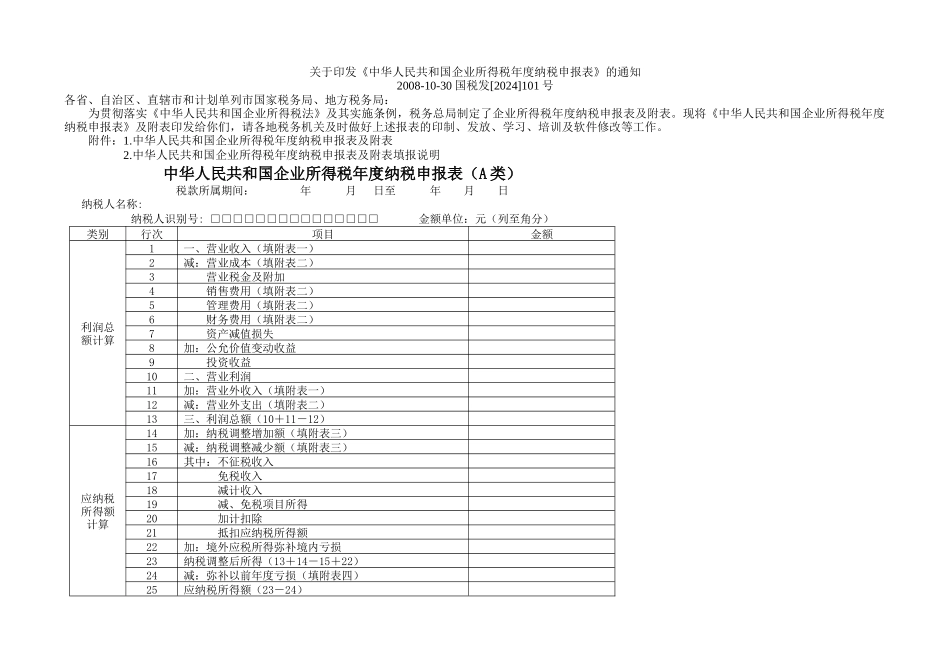

中华人民共和国企业所得税年度纳税申报表及附表填报说明中华人民共和国企业所得税年度纳税申报表(A 类)税款所属期间: 年 月 日至 年 月 日 纳税人名称:纳税人识别号: □□□□□□□□□□□□□□□ 金额单位:元(列至角分)类别行次项目金额利润总额计算1一、营业收入(填附表一) 2减:营业成本(填附表二) 3 营业税金及附加 4 销售费用(填附表二) 5 管理费用(填附表二) 6 财务费用(填附表二) 7 资产减值损失 8加:公允价值变动收益 9 投资收益 10二、营业利润 11加:营业外收入(填附表一) 12减:营业外支出(填附表二) 13三、利润总额(10+11-12) 应纳税所得额计算14加:纳税调整增加额(填附表三) 15减:纳税调整减少额(填附表三) 16其中:不征税收入 17 免税收入 18 减计收入 19 减、免税项目所得 20 加计扣除 21 抵扣应纳税所得额 22加:境外应税所得弥补境内亏损 23纳税调整后所得(13+14-15+22) 24减:弥补以前年度亏损(填附表四) 25应纳税所得额(23-24) 应纳税额计算26税率(25%) 27应纳所得税额(25×26) 28减:减免所得税额(填附表五) 29减:抵免所得税额(填附表五) 30应纳税额(27-28-29) 31加:境外所得应纳所得税额(填