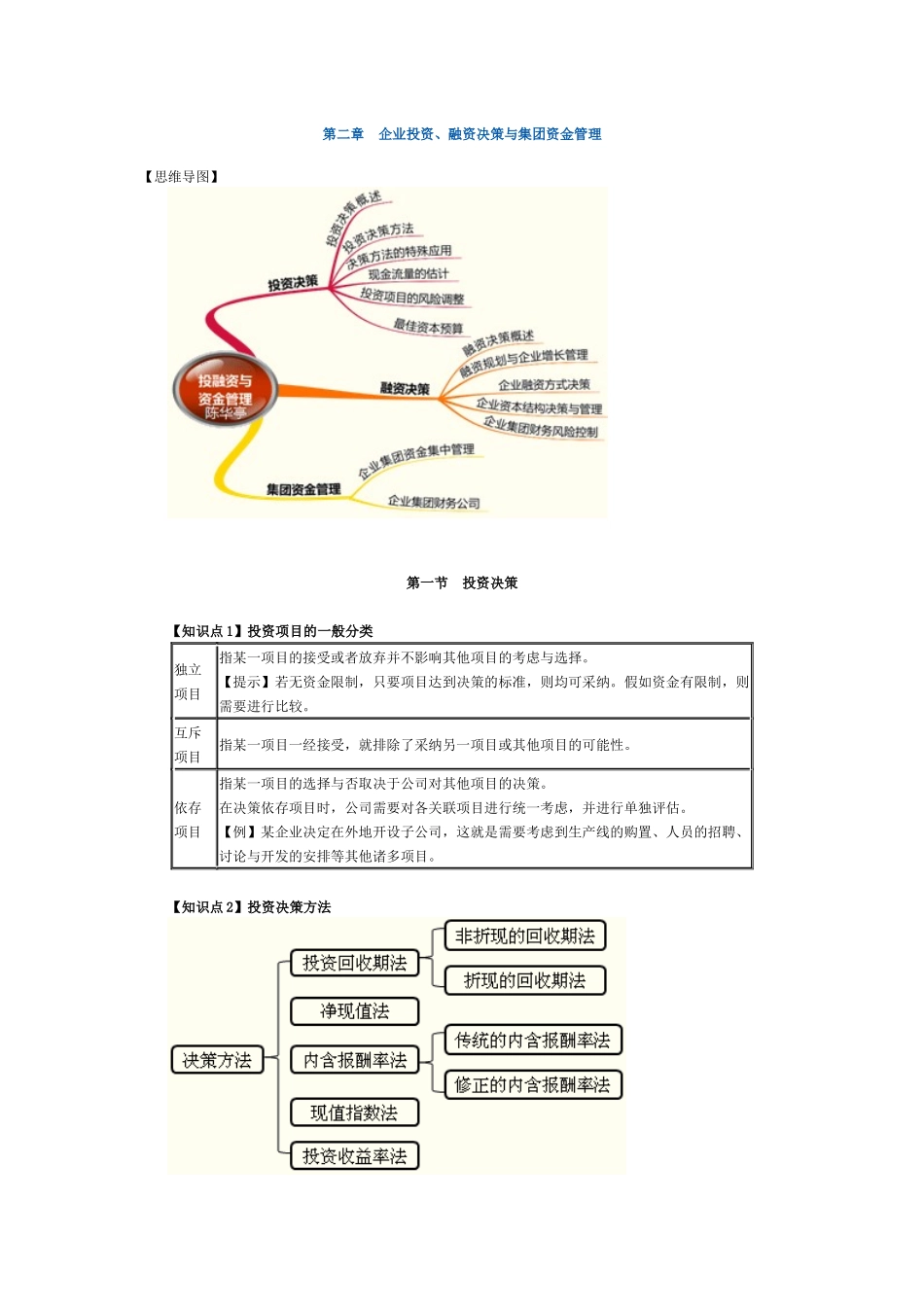

第二章 企业投资、融资决策与集团资金管理【思维导图】 第一节 投资决策 【知识点 1】投资项目的一般分类独立项目指某一项目的接受或者放弃并不影响其他项目的考虑与选择

【提示】若无资金限制,只要项目达到决策的标准,则均可采纳

假如资金有限制,则需要进行比较

互斥项目指某一项目一经接受,就排除了采纳另一项目或其他项目的可能性

依存项目指某一项目的选择与否取决于公司对其他项目的决策

在决策依存项目时,公司需要对各关联项目进行统一考虑,并进行单独评估

【例】某企业决定在外地开设子公司,这就是需要考虑到生产线的购置、人员的招聘、讨论与开发的安排等其他诸多项目

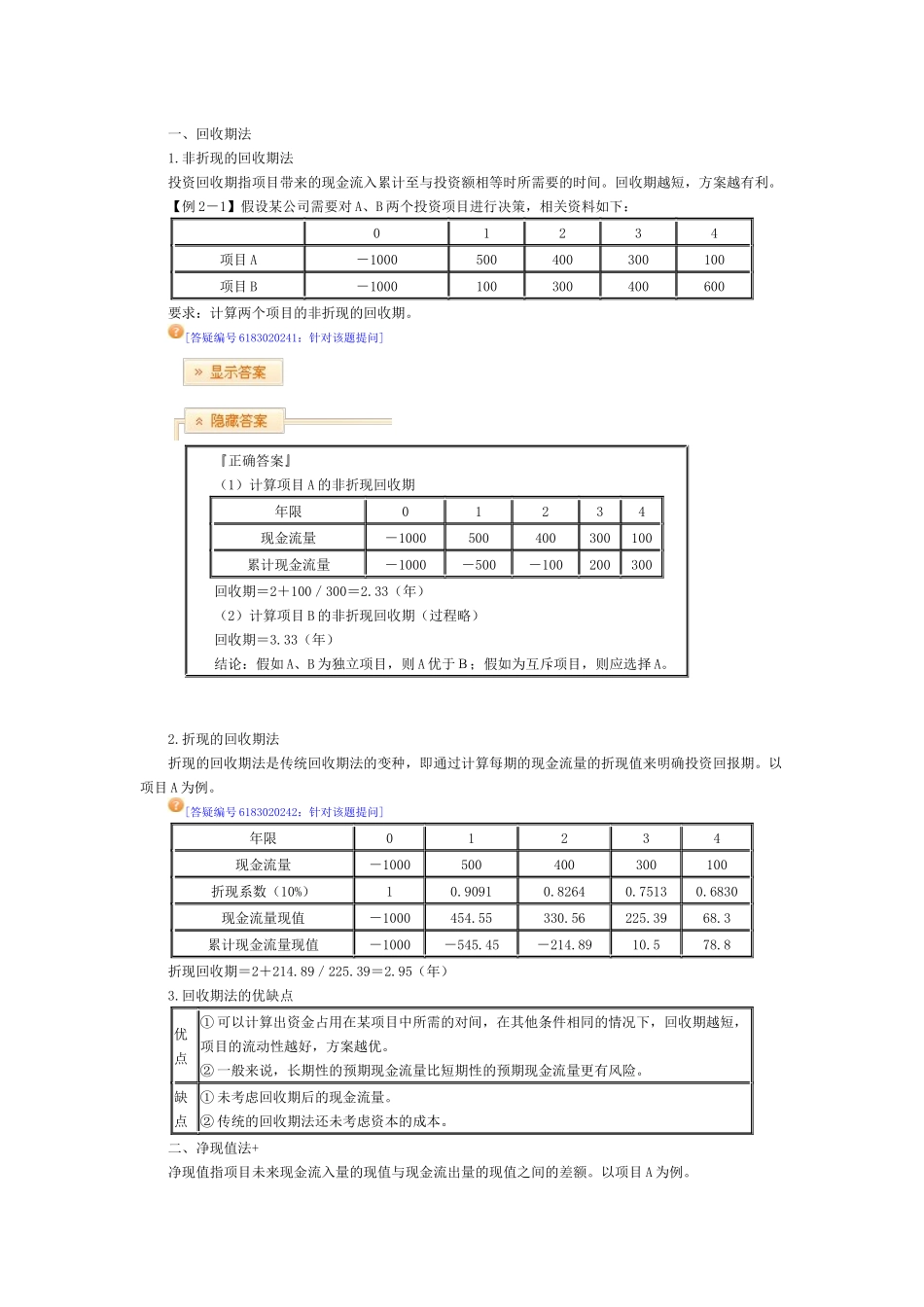

【知识点 2】投资决策方法 一、回收期法 1

非折现的回收期法 投资回收期指项目带来的现金流入累计至与投资额相等时所需要的时间

回收期越短,方案越有利

【例 2-1】假设某公司需要对 A、B 两个投资项目进行决策,相关资料如下: 01234项目 A-1000500400300100项目 B-1000100300400600 要求:计算两个项目的非折现的回收期

[答疑编号 6183020241:针对该题提问] 『正确答案』 (1)计算项目 A 的非折现回收期年限01234现金流量-1000500400300100累计现金流量-1000-500-100200300 回收期=2+100/300=2

33(年) (2)计算项目 B 的非折现回收期(过程略) 回收期=3

33(年) 结论:假如 A、B 为独立项目,则 A 优于B;假如为互斥项目,则应选择 A

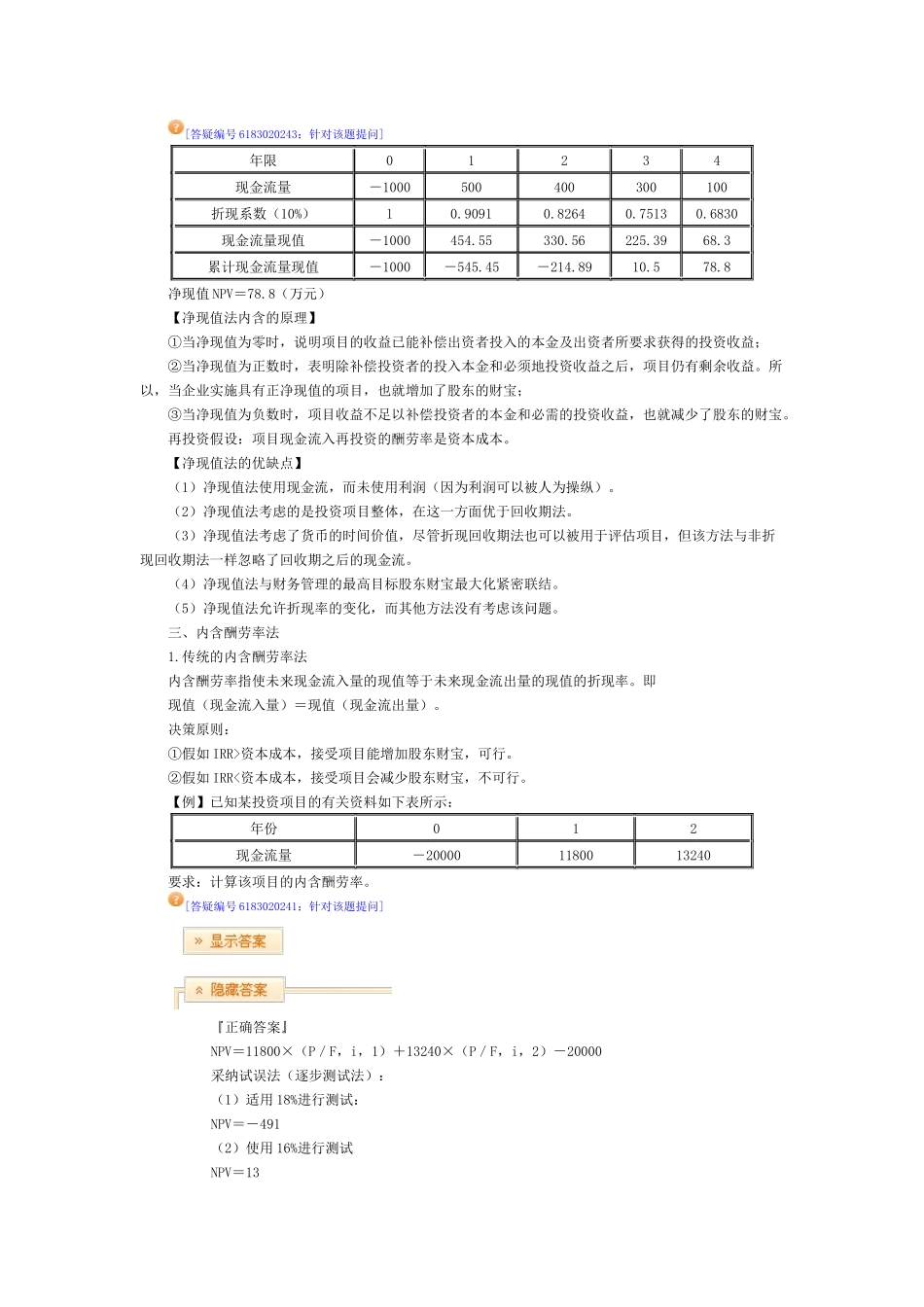

折现的回收期法 折现的回收期法是传统回收期法的变种,即通过计算每期的现金流量的折现值来明确投资回报期

以项目 A 为例

[答疑编号 6183020242:针对该题提问]年限01234现金流量-1000500400300100折现系数(10%)10