哈萨克斯坦税收简介第一章税制简介上世纪 90 独立初期,哈萨克斯坦先后颁布了《哈萨克斯坦共和国税法》《哈萨克斯坦共和国企业、联合体和组织税法》《关于企业、联合体和组织税收法实施程序》等税收法律制度

2017 年,哈萨克斯坦进行了税制改革,颁布了新版《哈萨克斯坦共和国税款和其他应缴财政款法(税法)》(以下简称《税法》)

该法与 2018 年开始执行

哈萨克斯坦现行的税费种,主要包括企业所得税、个人所得税、增值税、消费税、社会税、土地税、交通工具税、财产税、超额利润税和其他税费

第二章税种介绍一、企业所得税1

纳税主体依照哈萨克斯坦法律设立,或其实质管理控制机构位于哈萨克斯坦的法律实体为哈萨克斯坦居民企业,包括外国公司在哈萨克斯坦成立的 LLP,居民企业需要就其全球收入缴纳企业所得税;非居民企业(通常包括外国公司以及外国公司在哈萨克斯坦成立的分公司)需就来源于哈萨克斯坦的收入缴纳企业所得税

税率哈萨克斯坦企业所得税的法定税率为 20%

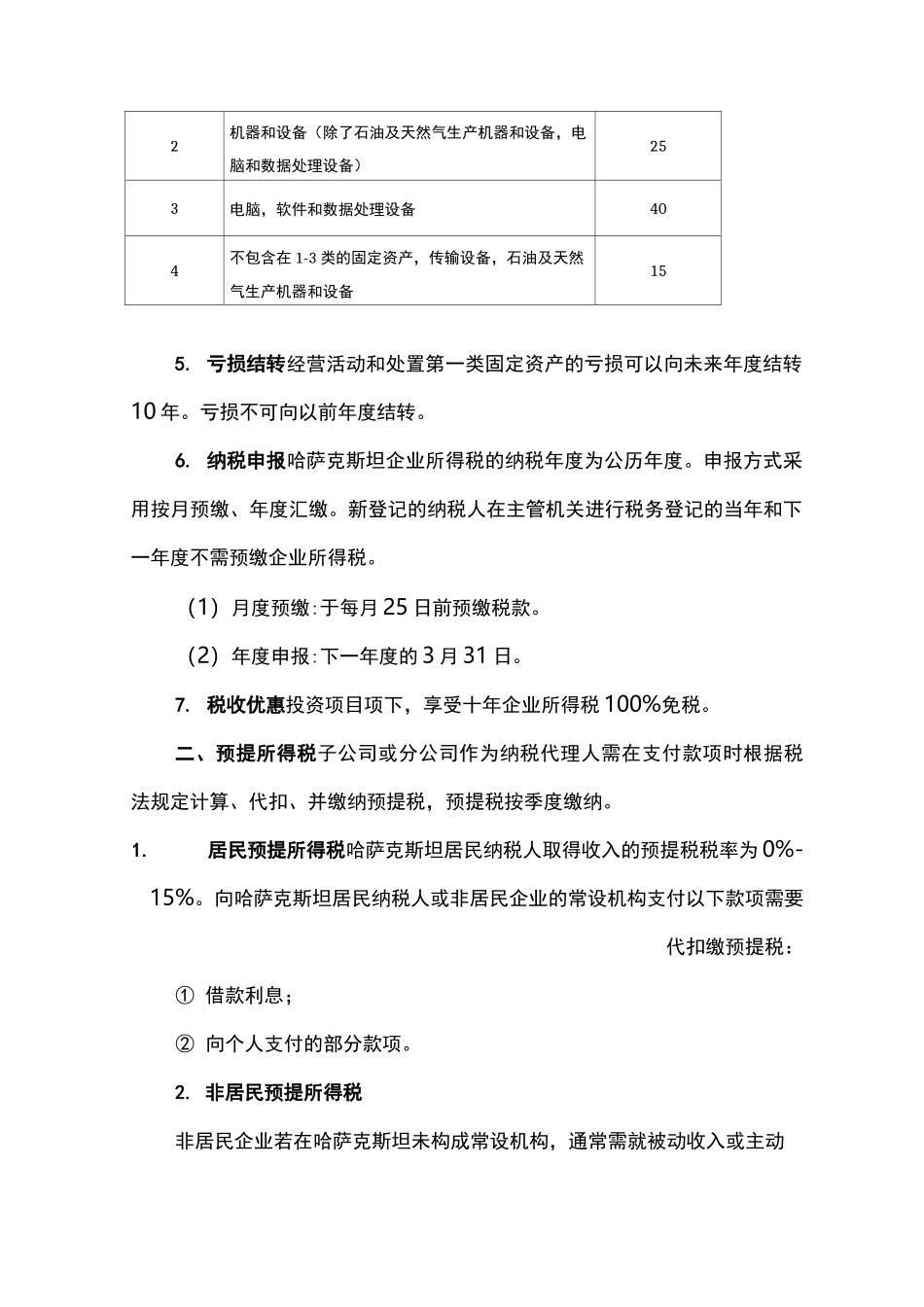

序1 建筑、结构(除了石油及天然气井和传输设备)10固定资产类最高折旧率3

税前扣除纳税人可在全年总收入中扣除实际发生的费用

扣除的费用应与纳税人取得收入的活动相关,且有相关文件支持(如发票、合同、会计记录、明细账等),利息的税前扣除需符合资本弱化规则

具体包括:(1)差旅费税前扣除(2)招待费税前扣除(3)分公司向总机构支付费用税前扣除(4)总部管理费用的税前扣除(5)关联方借贷利息的税前扣除(6)固定资产折旧费的税前扣除对于非居民企业在哈萨克斯坦的分公司发生的费用,除总部管理费用之外,无论是由分公司还是总公司支付,通常可以在分公司的所得税前进行扣除

固定资产折旧购买和安装固定资产的费用可以资本化,并使用余额递减法进行折旧,固定资产折旧扣除的额度应基于不同的固定资产类别确定

固定资产被分为如下四类,且余额递减法的折旧率不超过下表