成本会计模拟实训实习报告一、企业概况(一)印刷机械公司账号:015-27930-19开户银行:工商银行东风办事处该企业系国有中型企业,生产类型属于大量大批的装配式机械加工生产企业,具有多步骤大量生产的特点,生产 IB 切纸机,50A 包装机两种产品

厂部设置供应、生产、销售、设备、财务、技术、行政等职能科室,负责和协调企业经营活动与后勤服务工作,下设铸造、铆锻、机械加工、装配四个基本生产车间,机修、动力两个辅助生产车间

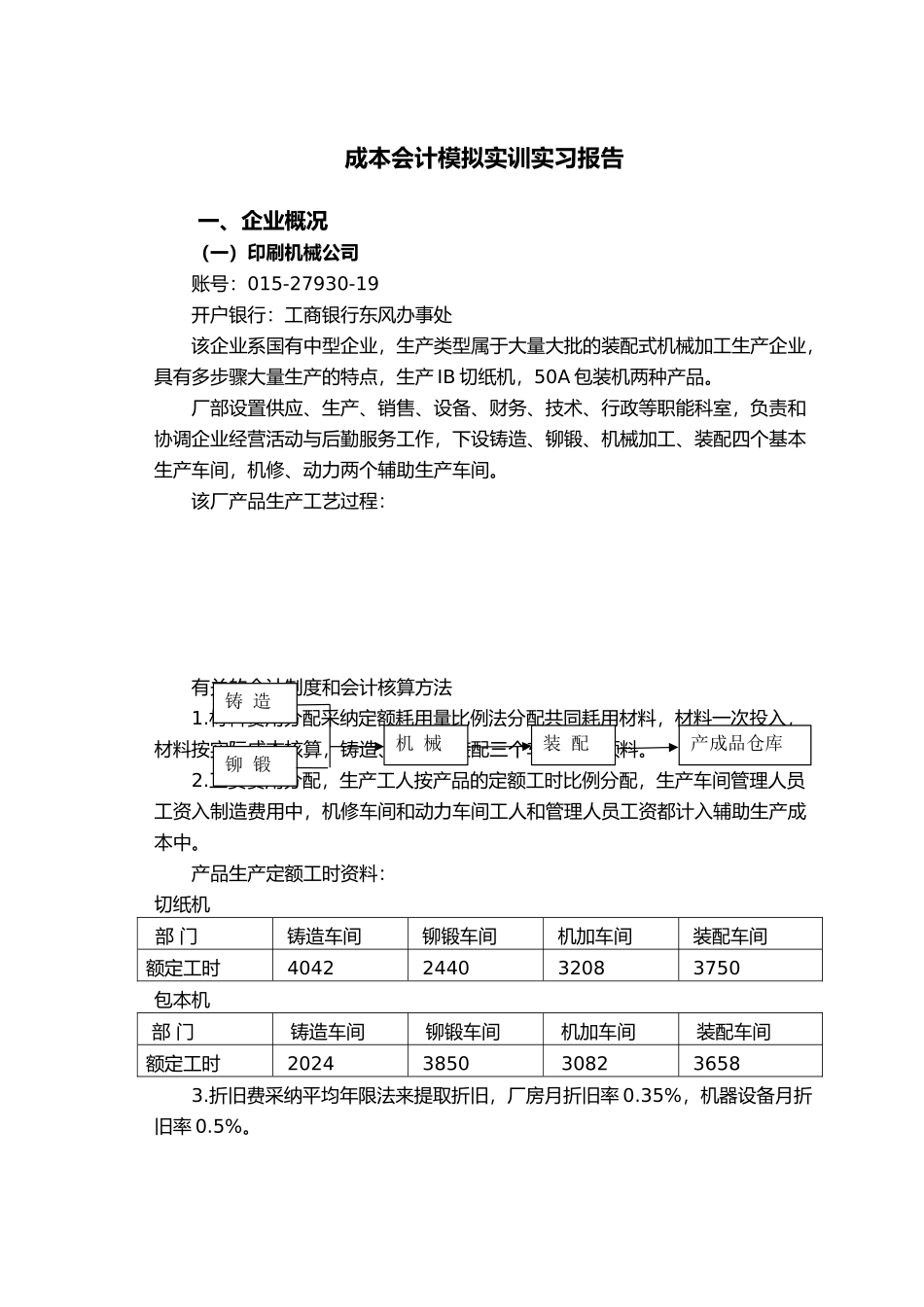

该厂产品生产工艺过程:有关的会计制度和会计核算方法1

材料费用分配采纳定额耗用量比例法分配共同耗用材料,材料一次投入,材料按实际成本核算,铸造、铆锻、装配三个车间分别领料

工资费用分配,生产工人按产品的定额工时比例分配,生产车间管理人员工资入制造费用中,机修车间和动力车间工人和管理人员工资都计入辅助生产成本中

产品生产定额工时资料:切纸机部 门 铸造车间 铆锻车间 机加车间 装配车间额定工时 4042 2440 3208 3750包本机 部 门铸造车间铆锻车间机加车间装配车间额定工时 2024 38503082 36583

折旧费采纳平均年限法来提取折旧,厂房月折旧率 0

35%,机器设备月折旧率 0

铸 造 铆 锻机 械装 配产成品仓库4

外购动力费用分配,首先按用电数量分配,然后生产部门再按生产工时比例分配(电费凭证)

自来水费用分配,按所用数量分配(水费凭证)

辅助生产费用分配,采纳交互分配法分配,辅助车间相互结转后再全部对外分配

制造费用分配,采纳按产品的生产工时比例分配

8.各步骤期末在产品成本,采纳约当产量法来计算在产品成本

各步骤半成品在生产开始过程中一次投入

账簿采纳丁字账格式,分别归计本月发生的“生产成本”“制造费用”的成本与费用

“生产成本”账户设“基本生产成本”和“辅助生产成本”两个二级账户,“基本生产成