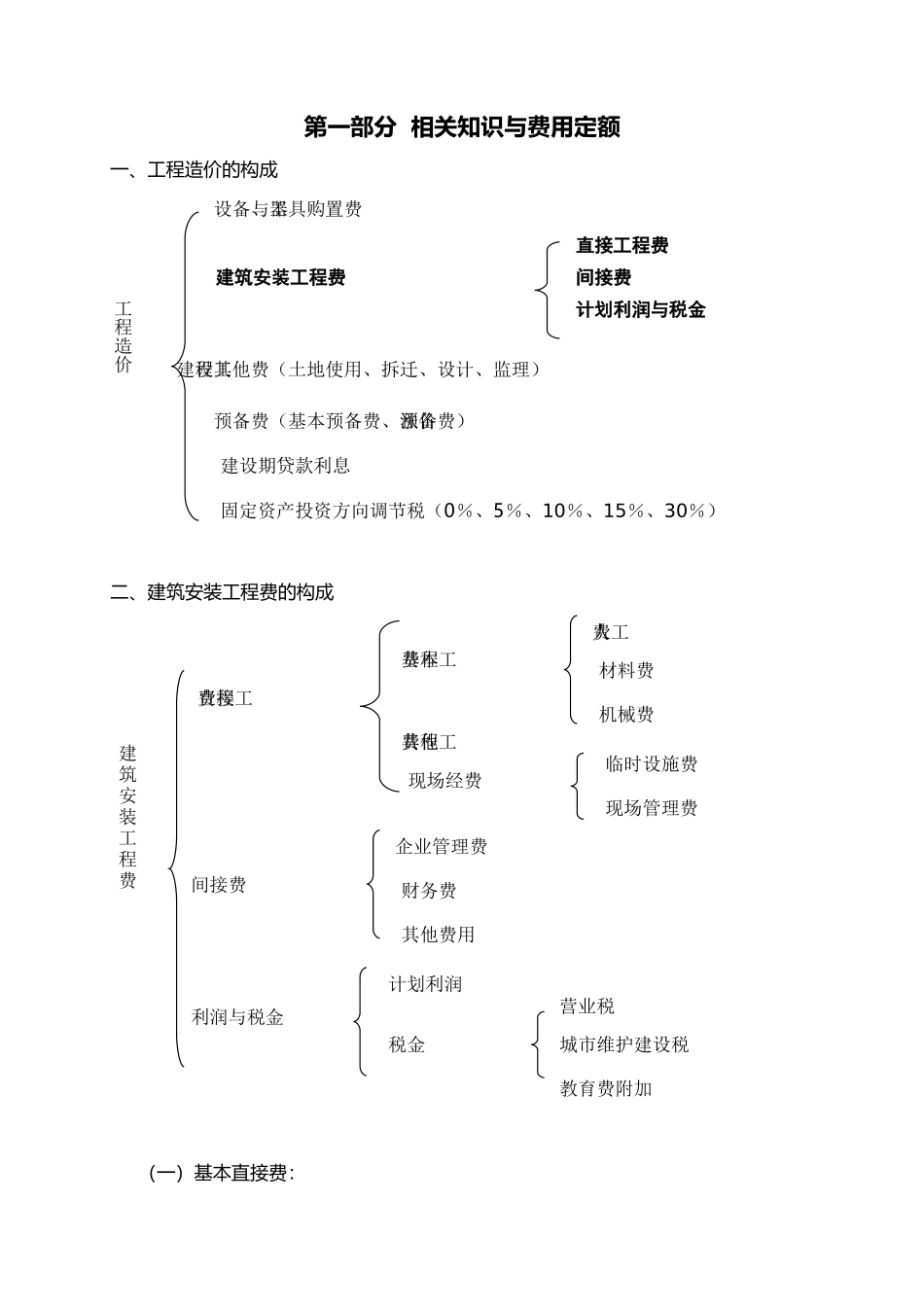

更多企业学院:《中小企业管理全能版》183 套讲座+89700 份资料《总经理、高层管理》49 套讲座+16388 份资料《中层管理学院》46 套讲座+6020 份资料 《国学智慧、易经》46 套讲座《人力资源学院》56 套讲座+27123 份资料《各阶段员工培训学院》77 套讲座+ 324 份资料《员工管理企业学院》67 套讲座+ 8720 份资料《工厂生产管理学院》52 套讲座+ 13920 份资料《财务管理学院》53 套讲座+ 17945 份资料 《销售经理学院》56 套讲座+ 14350 份资料《销售人员培训学院》72 套讲座+ 4879 份资料市政工程预算员培训讲义二〇〇五年一月第一部分 相关知识与费用定额一、工程造价的构成二、建筑安装工程费的构成(一)基本直接费:工程造价设备与工、器具购置费建筑安装工程费直接工程费间接费计划利润与税金工程建设其他费(土地使用、拆迁、设计、监理)预备费(基本预备费、涨价预备费)建设期贷款利息固定资产投资方向调节税(0%、5%、10%、15%、30%)建筑安装工程费直接工程费税金利润与税金人工费材料费机械费基本工程费其他工程费现场经费临时设施费现场管理费企业管理费财务费其他费用计划利润营业税城市维护建设税教育费附加间接费1、基本直接费是指在工程施工过程中直接耗费的构成工程实体或有助于工程形成的各种费用,包括人工费、材料费、机械费

它可以通过定额直接查得,计算公式如下:人工费=定额工日*工日单价材料费=定额消耗*材料单价(原价+运费+采保费 2

5%)机械费=定额消耗*机械台班综合单价+机械进出场费2、人工、材料、机械消耗量取定原则*人工工日定额中人工以综合工日数表示,不再分工种与技术等级

工日消耗量包括基本用工和其他用工,基本用工以全国市政工程《劳动定额》为基础计算(85 年)其他用工包括人工幅度差、超运距用工与辅助用工