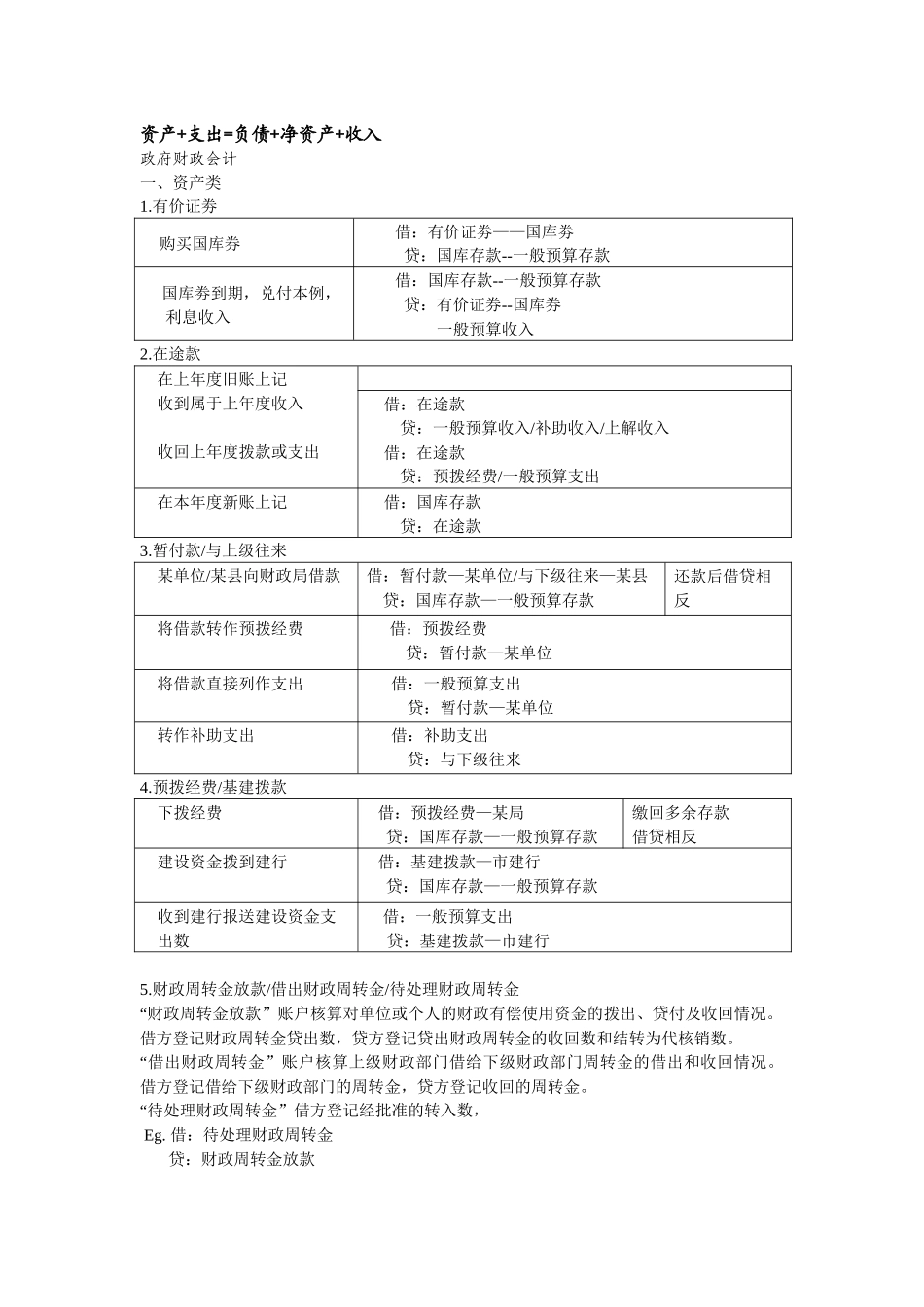

资产+支出=负债+净资产+收入政府财政会计一、资产类1

有价证劵购买国库券借:有价证劵——国库劵贷:国库存款--一般预算存款国库劵到期,兑付本例,利息收入借:国库存款--一般预算存款贷:有价证券--国库券一般预算收入2

在途款在上年度旧账上记 收到属于上年度收入收回上年度拨款或支出借:在途款贷:一般预算收入/补助收入/上解收入借:在途款贷:预拨经费/一般预算支出在本年度新账上记借:国库存款贷:在途款3

暂付款/与上级往来某单位/某县向财政局借款借:暂付款—某单位/与下级往来—某县贷:国库存款—一般预算存款还款后借贷相反将借款转作预拨经费借:预拨经费贷:暂付款—某单位将借款直接列作支出借:一般预算支出贷:暂付款—某单位转作补助支出借:补助支出贷:与下级往来4

预拨经费/基建拨款下拨经费借:预拨经费—某局贷:国库存款—一般预算存款缴回多余存款 借贷相反建设资金拨到建行借:基建拨款—市建行贷:国库存款—一般预算存款收到建行报送建设资金支出数借:一般预算支出 贷:基建拨款—市建行5

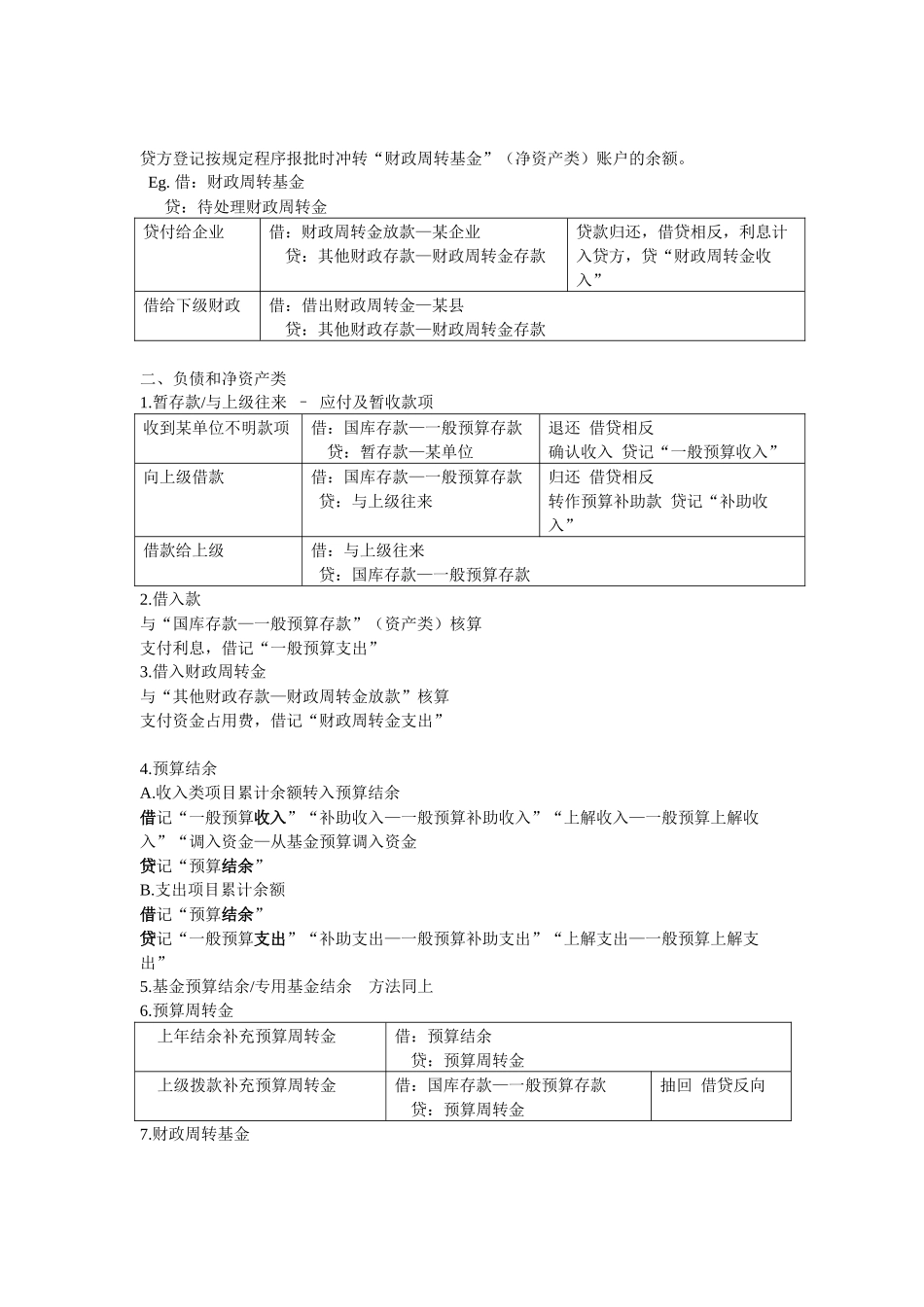

财政周转金放款/借出财政周转金/待处理财政周转金“财政周转金放款”账户核算对单位或个人的财政有偿使用资金的拨出、贷付及收回情况

借方登记财政周转金贷出数,贷方登记贷出财政周转金的收回数和结转为代核销数

“借出财政周转金”账户核算上级财政部门借给下级财政部门周转金的借出和收回情况

借方登记借给下级财政部门的周转金,贷方登记收回的周转金

“待处理财政周转金”借方登记经批准的转入数, Eg

借:待处理财政周转金 贷:财政周转金放款贷方登记按规定程序报批时冲转“财政周转基金”(净资产类)账户的余额

借:财政周转基金 贷:待处理财政周转金贷付给企业借:财政周转金放款—某企业贷:其他财政存款—财政周转金存款贷款归还,借贷相反,利息计入贷方,贷“财政周转金收入”借给下级财政借:借出财政周转金—某县贷:其