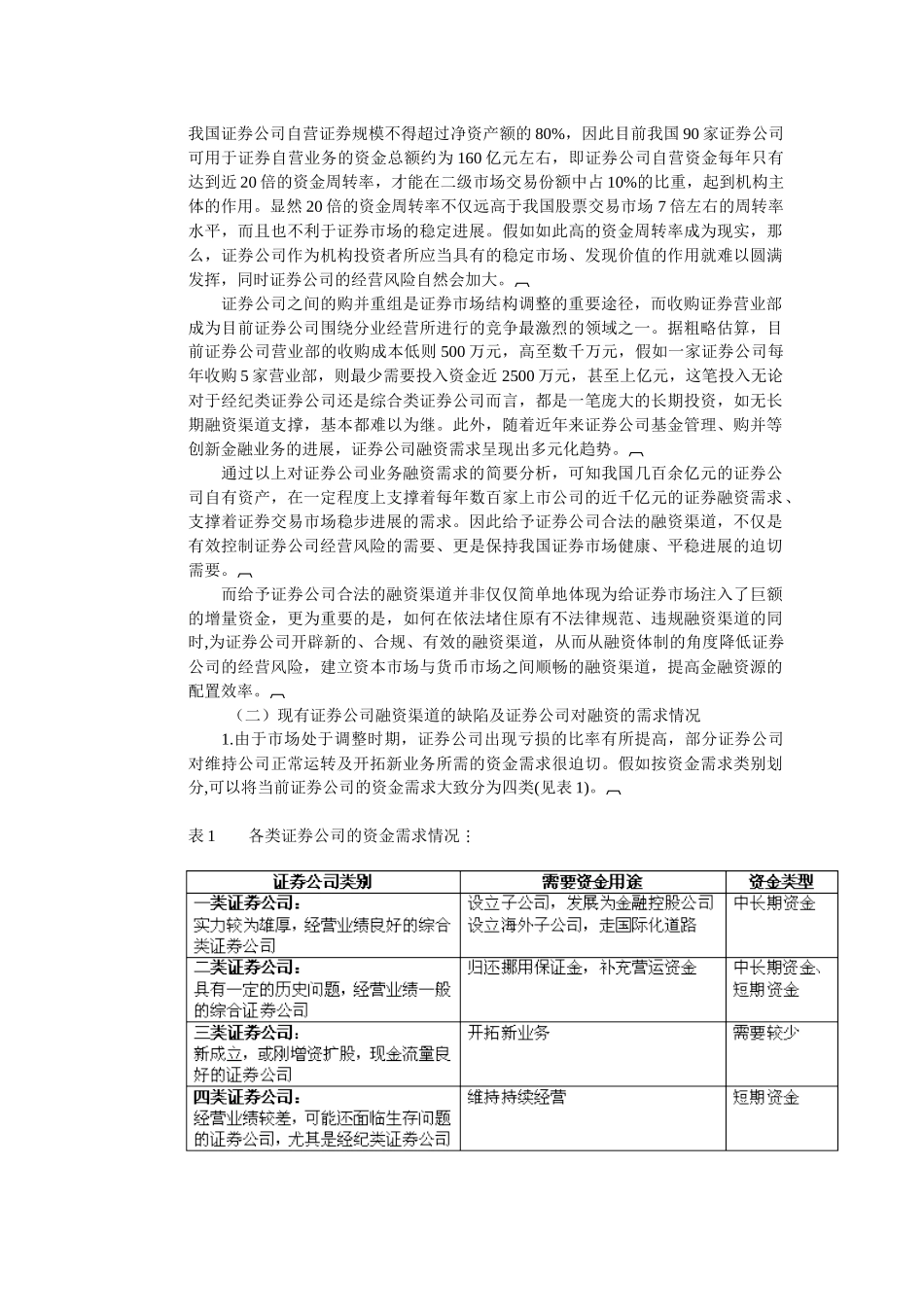

证券公司融资体制创新讨论 内容提要:在分析融资渠道不畅对证券公司经营风险影响的基础上,比较了证券公司内部融资和外部融资的主要途径,提出了当前拓展证券公司渠道的政策建议:积极拓展证券公司的公开上市及发行金融债券等融资渠道,疏通证券公司现有的短期融通渠道;允许证券公司通过固定资产抵押获得银行贷款

允许银行就证券公司的某一业务项目提供贷款;推动对国有控股的、经营业绩较差的中小型证券公司的兼并、收购;积极制造条件建立证券金融公司

关键词:证券公司 融资体制 创新 一、融资体制缺陷是形成并放大证券公司风险的重要体制性原因之一 (一)融资体制缺陷对证券公司进展的影响 证券公司的健康平稳运行,需要一个顺畅的融资渠道,来支持其正常的业务需要;否则,就可能迫使证券公司对业务进行大幅度的调整,或者迫使证券公司实行挪用保证金等违规行为

因此,融资渠道不畅,是形成证券公司风险的重要体制性原因之一

近年来,我国证券公司业务进展呈现出明显的变化,证券公司的各项业务的运作周期呈现出由短期转向长期化趋势;同时,证券公司在寻求新的盈利模式的推动下,业务多元化创新活跃,基金管理、购并业务等逐步成为证券公司的重要业务领域

证券公司业务进展的这两项重要变化,对证券公司融资能力、融资规模以及融资结构提出新的要求:一是证券公司融资的期限需求由短期趋向长期;二是证券公司融资的规模需求要与证券市场扩张速度相匹配;三是证券公司融资的结构需求要与证券公司业务多元化趋势相协调

而证券公司在既无合法融资渠道,又不能违法挪用客户保证金的情况下,面临的主要选择是:一是压缩传统业务规模,减少业务创新投入;二是为顺应业务周期长期化趋势,以短期融资弥补长期资金不足

显然,这两种选择都会在客观上加大证券公司的经营风险

当前,证券公司资金需求主要来源于证券承销、自营与经纪三大传统业务

其中证券承销业务具有占用资金量大、资金