国内养老国外养老说起养老,很多人的脑海中总是浮现一个画面:老人孤独单薄的背影

随着老龄化社会的加剧,养老得到越来越多的关注

养老既是社会问题,又是经济问题,也是全球性的问题

养老问题在世界各国也是国名关注度比较高的话题,那么不同养老制度下的各国人民是如何应对养老的呢

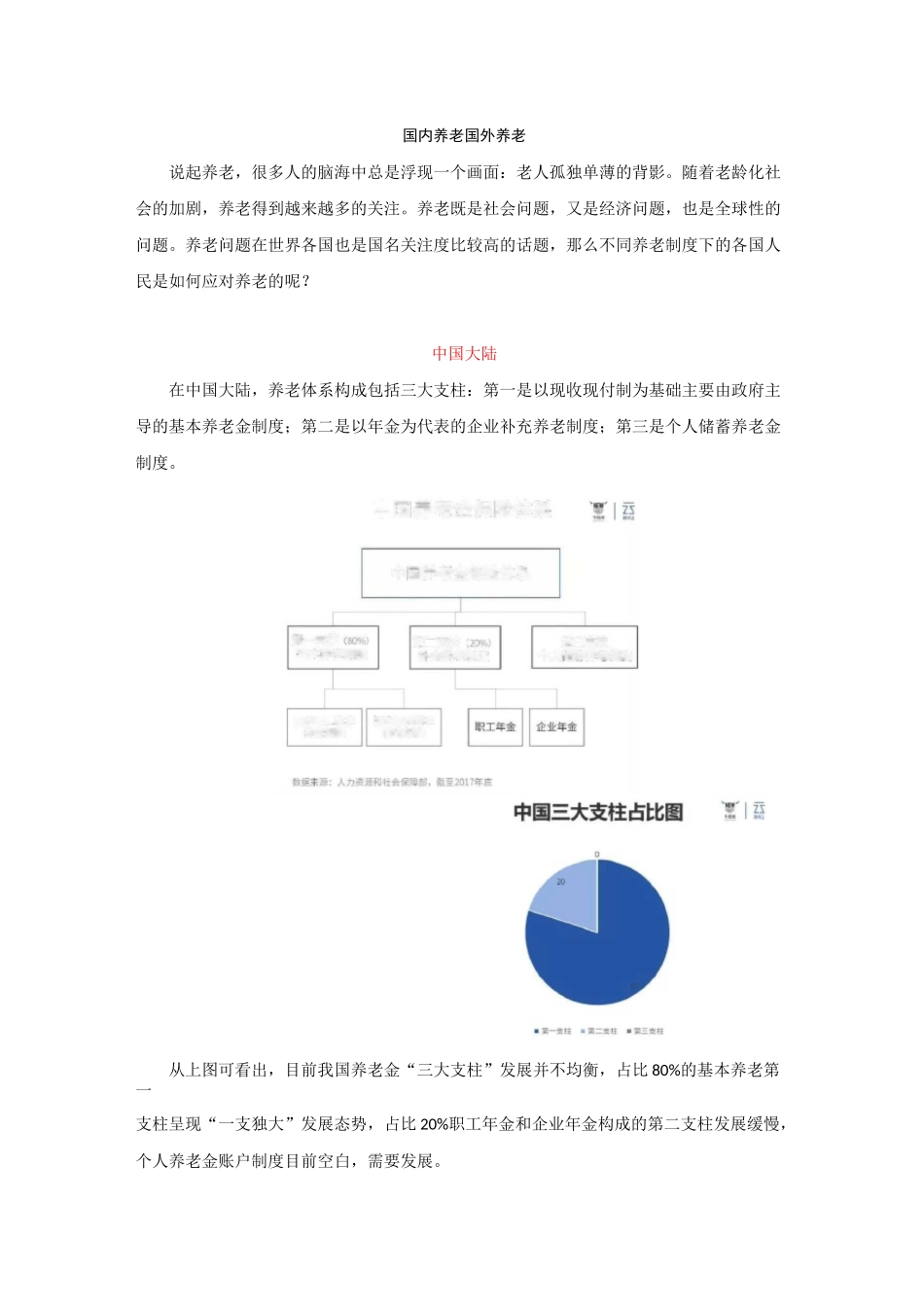

中国大陆在中国大陆,养老体系构成包括三大支柱:第一是以现收现付制为基础主要由政府主导的基本养老金制度;第二是以年金为代表的企业补充养老制度;第三是个人储蓄养老金制度

从上图可看出,目前我国养老金“三大支柱”发展并不均衡,占比 80%的基本养老第一支柱呈现“一支独大”发展态势,占比 20%职工年金和企业年金构成的第二支柱发展缓慢,个人养老金账户制度目前空白,需要发展

第二克桂〔砂补充弄巷制頃中国养老金保险体系中国养老金保险体系城手职 T 基本锻务居民赴本芥老保阻芥老保阻笫三支柱平人轴蕃养老制馬第一支柱基本养老制度为什么会出现这种问题呢,这与我国是一个老龄化严重的国家的联系是分不开的,第一支柱是国情下的产物,第二支柱的主体是企业,而企业的发展又与国家经济形式密不可分,面临经营风险,间接的也会影响养老金的发展速度

随着互联网数字经济的发展,又研究表明未来会出现更多的新型职业,也会有更多的自由职业者,第一支柱和第二支柱的覆盖能力有限,第三支柱在未来的发展态势是不容小觑的

基于自愿以及有能力的情况下,个人可以通过购买金融产品(商业养老保险或者养老目标基金)或者定期储蓄为自己培育养老意识、制定养老计划,当风险来临之时,能够做到从容不迫

中国香港中国香港作为中国重要组成部分,在养老制度上与中国大陆本质上是共通的

香港的养老三大支柱主要由政府兜底、职业储蓄、购买金融产品养老投资理财构成

政府兜底所有的资金由政府财政统一支出,即使政府的政策十分的给力,但香港的消费水平高,单纯依靠政府补助,是无法安度晚年的

主要是两种补助方式:1